Rapport financier trimestriel pour le trimestre se terminant le 30 juin 2015

Exposé sur les résultats, les risques et les changements importants dans les activités, le personnel et les programmes

Table des matières

- 1. Introduction

- 2. Points saillants des résultats financiers trimestriels et cumulatifs

- 3. Risques et incertitudes

- 4. Changements importants quant au fonctionnement, au personnel et aux programmes

- 5. État des autorisations (non vérifié)

- 6. Dépenses budgétaires ministérielles par article courant (non vérifié)

- 7. Glossaire

1. Introduction

Le présent rapport financier trimestriel a été préparé par la direction conformément à l’article 65.1 de la Loi sur la gestion des finances publiques (LGFP) et selon la forme prescrite par le Conseil du Trésor. Ce rapport doit être lu de concert avec le Budget principal des dépenses, budget supplémentaire (A) de 2015-2016 et le Plan d’action économique du Canada (Budget 2015). Ce rapport a été examiné et commenté par le Comité ministériel de vérification (CMV), mais n’a pas fait l’objet d’une vérification ou d’un examen externe.

Le glossaire (section 7) contient les définitions des termes financiers clés qui sont présentés avec un lien hypertexte tout au long du document.1.1 Mandat du ministère de la Justice

Le ministère de la Justice a pour mandat de soutenir la double fonction de ministre de la Justice et procureur général du Canada.

Dans le cadre du régime fédéral canadien, l’administration de la justice est un champ de compétence partagé entre le gouvernement fédéral, les provinces et les territoires. Le Ministère assiste le ministre de la Justice dans l’exécution de ses responsabilités, qui englobent 52 lois (dont 46 sont sous sa propre responsabilité et 6 sont à responsabilité partagée) et secteurs du droit fédéral, en assurant un cadre juridique national bilingue et bijuridique, principalement dans les domaines suivants : la justice pénale (y compris les victimes d’actes criminels et la justice pénale pour les adolescents), la justice familiale, l’accès à la justice, le droit applicable aux Autochtones, le droit public et le droit international privé.

Le Ministère soutient également le procureur général dans ses fonctions de premier conseiller juridique de la Couronne, tant dans les activités courantes de l'État que dans l’élaboration de nouvelles politiques et de nouveaux programmes et services pour les Canadiens. Le Ministère fournit des avis juridiques au gouvernement et aux ministères et organismes fédéraux, représente la Couronne dans les contentieux des affaires civiles et devant les tribunaux administratifs, et rédige des textes législatifs.

Des renseignements supplémentaires sur le mandat, les rôles, les responsabilités et les programmes du Ministère figurent dans le Budget principal des dépenses de 2015-2016 du ministère de la Justice, publié sur : http://www.tbs-sct.gc.ca/ems-sgd/me-bpd/20152016/me-bpd-fra.pdf#page=229

1.2 Méthode de présentation du rapport

La direction a préparé ce rapport trimestriel en utilisant une méthode de comptabilité axée sur les dépenses et un cadre de rapports financiers spécialisé dans le but de répondre aux besoins en information financière concernant l’utilisation des autorisations de dépenser. L’état des autorisations qui l’accompagne rend compte des autorisations de dépenser accordées par le Parlement au Ministère et de celles qui sont utilisées par le Ministère conformément au Budget principal des dépenses pour l’exercice 2015-2016.

Le gouvernement ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’entremise de lois de crédits, sous forme de limites annuelles, ou par l’entremise de mesures législatives, sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

Lorsque le Parlement est dissous pour la tenue d’une élection générale, l’article 30 de la Loi sur la gestion des finances publiques autorise le gouverneur général, sous certaines conditions, à établir un mandat spécial autorisant le gouvernement à retirer des fonds du Trésor. Un mandat spécial est considéré comme un crédit relatif à l’exercice au cours duquel il a été établi.

Le Ministère utilise la méthode de comptabilité d’exercice intégrale pour la préparation et la présentation de ses états financiers ministériels annuels, qui font partie du processus de rapport sur le rendement ministériel. Toutefois, les pouvoirs de dépenser votés par le Parlement sont encore accordés en fonction d’une comptabilité axée sur les dépenses.

1.3 Structure financière du ministère de la Justice

La structure financière du ministère de la Justice comprend plusieurs autorisations budgétaires :

- Crédit 1 – Dépenses de fonctionnement;

- Crédit 5 – Subventions et contributions; et

- Des autorisations législatives concernant les contributions au Régime d’avantages sociaux des employés (RASE) ainsi que les salaires et l’allocation d’automobile du ministre de la Justice et procureur général du Canada.

En tant que principal fournisseur de services juridiques aux autres ministères et organismes fédéraux, le ministère de la Justice recueille et dépense les recettes générées par la prestation des services juridiques dans le cadre de son autorisation du crédit 1. Le ministère de la Justice a également une autorisation pour dépenser les recettes encaissées grâce à la prestation de services de soutien administratifs à l’interne à d’autres ministères fédéraux. Dans les rapports ministériels, ces recettes réduisent les autorisations et les dépenses totales ministérielles. Dans le présent rapport, ces recettes sont appelées « autorisations de crédit net (ACN) » ou « recettes affectées aux dépenses (recettes) ».

2. Points saillants des résultats financiers trimestriels et cumulatifs

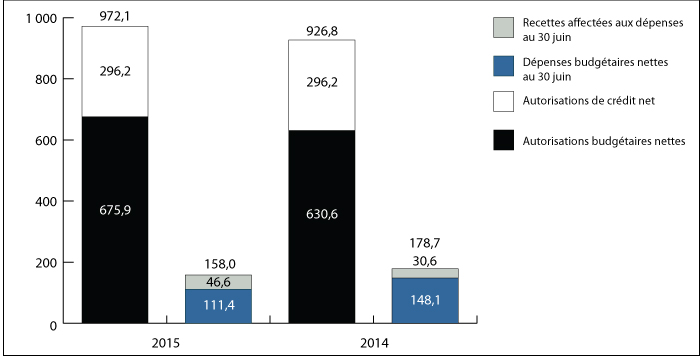

Cette section souligne les points importants qui ont contribué à l’augmentation nette des ressources disponibles pour l’exercice en cours et des dépenses réelles pour le trimestre se terminant le 30 juin 2015. Le graphique 1 montre les autorisations et les dépenses budgétaires brutes et nettes du Ministère.

Graphique 1 : Comparaison des autorisations et des dépenses budgétaires observées le 30 juin 2014 et le 30 juin 2015

(en millions de dollars)

Graphique 1 - Équivalent textuel

Le graphique montre les autorisations budgétaires nettes du ministère et les autorisations de crédit net pour le trimestre se terminant le 31 décembre pour les exercices 2013-2014 et 2014-2015. Il montre également les dépenses budgétaires nettes et les recettes affectées aux dépenses pour la même période.

Les autorisations budgétaires nettes et les autorisations de crédit net ont totalisés 707,6 M$ et 296,2 M$, respectivement, au 31 décembre 2014, pour des autorisations budgétaires totales de 1 003,8 M$. Pour la même période de l’exercice financier précédent, les autorisations budgétaires nettes et les autorisations de crédit net ont totalisés 657,5 M$ et 296,2 M$, respectivement, pour des autorisations budgétaires totales de 1 054.7 M$.

Les dépenses budgétaires nettes et les recettes affectées aux dépenses pour le 31 décembre 2014 étaient de 80,6 M$ et 78,0 M$ respectivement, pour des dépenses budgétaires totales de 158,6 M$. Pour la même période de l’exercice budgétaire précédent, les dépenses budgétaires nettes et les recettes affectées aux dépenses totalisaient 97,9 M$ et 86,5 M$ respectivement pour un total de 184,4 M$.

Pour le trimestre se terminant le 30 juin, les autorisations fournies au Ministère incluaient le Budget principal des dépenses et le Budget supplémentaire (A) des dépenses. Le Ministère ne disposait d’aucun poste dans le Budget supplémentaire (A) des dépenses lors de l’exercice 2014-2015.

2.1 Changements importants aux autorisations

(S’il vous plait, vous référer au tableau « État des autorisations » présenté à la section 5)

Si on le compare au premier trimestre de l’exercice précédent, le total des autorisations budgétaires nettes disponibles pour 2015-2016 a haussé de 45,3 millionsNote de bas de la page 1 de dollars, passant de 926,8 millions de dollars à 972,1 millions de dollars. Cette augmentation comprend :

- Une augmentation de 4,9 millionsNote de bas de la page 2 de dollars au chapitre du crédit 1 – Dépenses de fonctionnement :

- Une augmentation de 6,2 millions de dollars associée au renouvellement du financement de l’Initiative de soutien des familles vivant une séparation ou un divorce;

- Une augmentation de 2,7 millions de dollars associée au renouvellement du financement afin de soutenir les négociations de revendications globales et l’autonomie gouvernementale au Canada;

- Une augmentation de 1,2 million de dollars associée au renouvellement du financement afin de soutenir la gestion des Programmes d’aide juridique;

- Une augmentation de 1,0 million de dollars associée au renouvellement du financement de la Stratégie de la justice applicable aux Autochtones;

- Une augmentation de 0,6 million de dollars associée au nouveau financement de l’initiative Violence à l’endroit des femmes et des filles autochtones;

- Une augmentation de 0,3 million de dollars associée à la fin d’un transfert au ministère des Affaires étrangères, du Commerce et du Développement afin d’assurer un soutien au personnel des missions à l’étranger;

- Une augmentation de 0,1 million de dollar associée à l’arrivée à échéance du transfert pour l’initiative de Recensement de la population 2011;

- Une diminution de 4,6 millions de dollars associée à l’arrivée à échéance du financement des activités associées à la Section 9 de la Loi sur l’immigration et la protection des réfugiés (LIPR) ainsi que la recherche d’assurances diplomatiques améliorées en matière de torture et de mauvais traitements dans les cas graves de non-admissibilité. Au cas où des ressources supplémentaires seraient nécessaires, on les demandera dans le cadre des processus établis d’examen des prévisions des dépenses (c.-à-d. le Budget supplémentaire des dépenses) afin de veiller à ce que le ministre continue de s’acquitter de ses responsabilités législatives aux termes de la Section 9 de la LIPR;

- Une diminution de 1,4 million de dollars associée à la mise en œuvre des réductions liées à l’Examen des services juridiques;

- Une baisse de 0,6 million de dollars pour d’autres ajustements, chacun desquels équivalant à moins de 0,1 million de dollars;

- Une diminution de 0,5 million de dollars au titre d’un transfert à l’École de la fonction publique du Canada;

- Une diminution de 0,1 million de dollars au titre des transferts à Travaux Publics et Services Gouvernementaux Canada dans le cadre du Projet de regroupement des services de paye;

- Une augmentation de 38,7 millions de dollars au chapitre du crédit 5 - Subventions et contributions (S et C) :

- Une augmentation de 16,0 millions de dollars associée au renouvellement du financement de l’Initiative de soutien des familles vivant une séparation ou un divorce;

- Une augmentation de 13,2 millions de dollars associée au renouvellement du financement relatif à la prestation d’aide juridique aux immigrants et aux réfugiés dans les provinces et les territoires, ainsi que la gestion de l’assignation d’avocats par le tribunal de la cour dans le cadre de poursuites fédérales;

- Une augmentation de 9,8 millions de dollars associée au renouvellement du financement de la Stratégie de la justice applicable aux Autochtones;

- Une augmentation de 1,8 million de dollars pour le nouveau financement destiné aux mesures non législatives pour combattre la prostitution;

- Une diminution de 2,1 millions de dollars associée à l’arrivée à échéance du financement des activités associées à la Section 9 de la Loi sur l’immigration et la protection des réfugiés ainsi que la recherche d’assurances diplomatiques améliorées en matière de torture et de mauvais traitements dans les cas graves de non-admissibilité. Au cas où des ressources supplémentaires seraient nécessaires, on les demandera dans le cadre des processus établis d’examen des prévisions des dépenses (c.-à-d. le Budget supplémentaire des dépenses) afin de veiller à ce que le ministre continue de s’acquitter de ses responsabilités législatives aux termes de la Section 9 de la LIPR;

- Une augmentation de 1,6 million de dollars au chapitre des autorisations législatives budgétaires :

- Une augmentation de 1,9 million de dollars du financement du Régime d’avantages sociaux des employés (RASE) associée aux changements dans le niveau de financement de divers postes du crédit 1 – Dépenses de fonctionnement;

- Une diminution de 0,3 million de dollars du financement du RASE liée à la mise en place des mesures de réduction de l’Examen des services juridiques.

En plus des crédits qui lui sont alloués dans le Budget principal des dépenses, le Ministère dispose d’une autorisation de crédit net (ACN). Cette autorisation lui permet de dépenser les revenus obtenus au cours d’un exercice financier pour compenser les dépenses encourues au cours de ce même exercice qui découlent de la prestation de services juridiques fournis de manière obligatoire aux ministères et organismes fédéraux et de la prestation de services de soutien internes. Pour les trimestres s'étant terminés le 30 juin 2014-2015 et 2015-2016, l'ACN du Ministère est demeurée inchangée à 296,2 millions de dollars.

2.2 Changements importants aux recettes encaissées

(S’il vous plait, vous référer au tableau « État des autorisations » présenté à la section 5)

Par comparaison avec l'exercice précédent, il y a eu une augmentation des recettes encaissées au cours du premier trimestre prenant fin le 30 juin 2015; elles sont passées de 30,6 millions de dollars à 46,6 millions de dollars. Cette augmentation de 16,0 millions de dollars est attribuable à une collaboration améliorée entre le ministère de la Justice et les ministères clients, qui a permis de collecter les recettes au premier trimestre plutôt qu’au deuxième trimestre et au troisième trimestre comme cela a été le cas au cours du dernier exercice financier.

2.3 Changements importants aux dépenses budgétaires

(S’il vous plait, vous référer au tableau « Dépenses budgétaires ministérielles par article courant » présenté à la section 6)

Les dépenses budgétaires brutes totales du premier trimestre ont diminué de 178.7 millions de dollars en 2014-2015 à 158.0 millions de dollars en 2015-2016. Cette diminution de 20.7 millionsNote de bas de la page 3 de dollars s’explique par :

- Une diminution de 7.9 millions de dollars en dépenses salariales en raison de la diminution du nombre d’employés ainsi qu’aux indemnités de départs de l’exercice dernier liés aux mesures de réaménagement des effectifs;

- une diminution de 16,8 millions de dollars pour les autres subventions et paiements pendant le trimestre en cours principalement en raison d’un paiement forfaitaire de transition au titre du paiement d’arriérés salariaux du gouvernement du Canada pour le trimestre correspondant de 2014-2015;

- une augmentation de 4,0 millions de dollars par rapport à l’exercice précédent pour la somme des autres articles courants avec faible écart.

Les dépenses budgétaires nettes totales du premier trimestre ont diminué de 148.1 millions de dollars en 2014-2015 à 111.4 millions de dollars en 2015-2016.

3. Risques et incertitudes

Dans son rôle de fournisseur de services juridiques consultatifs, de services de contentieux et de services législatifs aux ministères et organismes fédéraux, le Ministère doit maintenir une capacité adéquate de prestation de services pour répondre aux besoins juridiques de sa clientèle. Cette capacité dépend largement du recouvrement des coûts auprès des clients. Un risque peut survenir lorsque les clients adaptent leurs priorités, en particulier quand il y a des changements imprévus dans le volume ou la nature de leurs demandes de services juridiques.

Pour gérer ce risque, le Ministère a amélioré ses pratiques de prévision des coûts et de planification conjointe permanent avec les clients. Cette collaboration couvre la mise en commun d'information sur la gestion efficace des risques juridiques, les déclencheurs et les coûts du contentieux, et le rôle pertinent du conseiller juridique. Ces activités ont lieu dans le cadre de l’examen horizontal des services juridiques qui a débuté en 2013-2014 en vue de gérer avec efficacité la demande et d'assurer la viabilité budgétaire des services juridiques sur le long terme. Au cours des trois prochaines années, le Ministère cherchera à raffiner son modèle de prestation de services en se basant sur les constatations tirées de cet examen.

4. Changements importants quant au fonctionnement, au personnel et aux programmes

Aucun changement n’est survenu qui aurait une incidence considérable sur les activités, le personnel ou les programmes du Ministère au cours du dernier trimestre.

Approbation des hauts fonctionnaires

Approuvé par :

Original signé par William F. Pentney, c.r.

Le 28 août 2015

William F. Pentney, c.r.

Le sous-ministre de la Justice et

sous-procureur général du Canada

Original signé par Marie-Josée Thivierge

Le 28 août 2015

Marie-Josée Thivierge

La sous-ministre adjointe Secteur de la gestion

et dirigeante principale des Finances

Ottawa, Canada

5. État des autorisations (non vérifié)

| Exercice 2015-2016 | Exercice 2014-2015 | |||||

|---|---|---|---|---|---|---|

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2016Note de tableau * | Crédits utilisés pour le trimestre terminé le 30 juin 2015 | Cumul des crédits utilisés à la fin du trimestre | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2015Note de tableau ** | Crédits utilisés pour le trimestre terminé le 30 juin 2014 | Cumul des crédits utilisés à la fin du trimestre | |

| Crédit 1 - Dépenses de fonctionnement | 538 625 | 128 296 | 128 296 | 533 062 | 153 209 | 153 209 |

| Moins les revenus affectés aux dépenses | (296 200) | (46 596) | (46 596) | (296 200) | (30 638) | (30 638) |

| Crédit 1 - Dépenses nettes de fonctionnement | 242 425 | 81 700 | 81 700 | 236 862 | 122 571 | 122 571 |

| Crédit 5 - Subventions et contributions | 356 225 | 10 446 | 10 446 | 317 485 | 6 476 | 6 476 |

| Contributions aux régimes d'avantages sociaux des employés | 77 116 | 19 272 | 19 272 | 76 161 | 19 040 | 19 040 |

| Ministre de Justice et procureur général du Canada - Traitement et allocation pour automobile | 82 | 21 | 21 | 80 | 20 | 20 |

| Dépenses des produits de la vente de biens excédentaires de l'État | 3 | 0 | 0 | 3 | 0 | 0 |

| Remboursements de montants portés aux revenues d'exercices antérieurs | 0 | 0 | 0 | 0 | 0 | 0 |

| Autorisations législatives budgétaires | 77 201 | 19 293 | 19 293 | 76 244 | 19 060 | 19 060 |

| Autorisations totales | 675 851 | 111 439 | 111 439 | 630 591 | 148 107 | 148 107 |

- Note de la tableau 1

-

N'inclut que les Autorisations disponibles pour l'exercice et accordées par le Parlement à la fin du trimestre.

- Note de la tableau 2

-

N'inclut que les Autorisations disponibles pour l'exercice et accordées par le Parlement à la fin du trimestre.

6. Dépenses budgétaires ministérielles par article courant (non vérifié)

| Exercice 2015-2016 | Exercice 2014-2015 | |||||

|---|---|---|---|---|---|---|

| Dépenses prévues pour l'exercice se terminant le 31 mars 2016 | Dépensées durant le trimestre terminé le 30 juin 2015 | Cumul des crédits utilisés à la fin du trimestre | Dépenses prévues pour l'exercice se terminant le 31 mars 2015 | Dépensées durant le trimestre terminé le 30 juin 2014 | Cumul des crédits utilisés à la fin du trimestre | |

| Dépenses | ||||||

Personnel |

536 195 | 138 730 | 138 730 | 537 825 | 146 647 | 146 647 |

Transports et communications |

9 463 | 1 423 | 1 423 | 10 086 | 889 | 889 |

Information |

3 439 | 491 | 491 | 2 601 | 335 | 335 |

Services professionnels et spéciaux |

40 168 | 4 454 | 4 454 | 33 634 | 4 652 | 4 652 |

Location |

6 588 | 578 | 578 | 4 748 | 1 039 | 1 039 |

Services de réparation et d'entretien |

5 411 | 247 | 247 | 6 303 | 509 | 509 |

Services publics, fournitures et approvisionnements |

4 779 | 652 | 652 | 4 042 | 550 | 550 |

Acquisition de terrains, de bâitiment et ouvrage |

0 | 0 | 0 | 0 | 0 | 0 |

Acquisition de matériel et d'outillage |

8 121 | 494 | 494 | 8 557 | 310 | 310 |

Paiements de transfert |

356 225 | 10 446 | 10 446 | 317 485 | 6 476 | 6 476 |

Autres subventions et paiements |

1 662 | 520 | 520 | 1 510 | 17 338 | 17 338 |

| Dépenses budgétaires brutes totales | 972 051 | 158 035 | 158 035 | 926 791 | 178 745 | 178 745 |

| Moins les revenus affectés aux dépenses (Revenus) |

(296 200) | (46 596) | (46 596) | (296 200) | (30 638) | (30 638) |

| Total des revenus affectés aux dépenses | (296 200) | (46 596) | (46 596) | (296 200) | (30 638) | (30 638) |

| Dépenses budgétaires nettes totales | 675 851 | 111 439 | 111 439 | 630 591 | 148 107 | 148 107 |

7. Glossaire

- Articles courants

-

Un système de comptabilisation qui classifie et résume les dossiers par catégorie, notamment de type de bien ou de service requis, aux fins de la surveillance et de l’établissement de rapports.

- Autorisation

-

Les autorisations de dépenses consistent en des approbations du Parlement qui consent à des organismes gouvernementaux individuels le droit de dépenser jusqu’à un montant précisément défini. Les autorisations de dépenses sont fournies de deux façons :

- au moyen des lois de crédit annuelles, lesquelles déterminent les montants et les motifs généraux pour lesquels on peut dépenser des fonds;

- au moyen d’autres statuts particuliers, lesquels autorisent les paiements et établissent les montants ainsi que les périodes pendant lesquelles doivent avoir lieu ces paiements.

- Autorisation de crédit net

-

Le pouvoir dont dispose le ministère de la Justice pour recouvrer et dépenser les recettes gagnées et récupérées, émanant de la prestation des services juridiques et des services internes au sein du gouvernement.

- Besoins en matière de rémunération

-

Crédits centraux du Conseil du Trésor, qui s’ajoutent à d’autres crédits aux fins des prestations parentales et de maternité, des indemnités versées lors d’une cessation de service ou d’emploi, ainsi que des rajustements aux conditions de service ou d’emploi à la fonction publique.

- Bijuridique

-

Qui se rapporte à la coexistence et l'interaction de deux systèmes ou traditions juridiques dans un cadre juridique donné— au Canada, le droit civil du Québec et la common law canadienne, en tenant compte des autres sources du droit fédéral, notamment les règles et coutumes autochtones.

- Budget principal des dépenses

-

Chaque année, le gouvernement prépare le budget des dépenses pour justifier la demande adressée au Parlement visant à faire autoriser la dépense des fonds publics. Cette demande est officialisée par la présentation de projets de loi de crédits au Parlement. À l’appui de la Loi de crédits, le Budget principal des dépenses énonce les autorisations de dépenses (crédits) et les montants à inclure dans des projets de loi de crédits subséquents. Le Parlement doit approuver ces crédits avant que le gouvernement ne puisse donner suite à ses plans de dépenses.

- Budget supplémentaire des dépenses

-

Le président du Conseil du Trésor dépose trois budgets supplémentaires des dépenses, généralement à la fin du printemps, à la fin de l’automne et au début du printemps, en vue d’obtenir l’autorisation du Parlement de rajuster le Plan de dépenses du gouvernement fixé dans le budget des dépenses pour l’exercice concerné. Le Budget supplémentaire des dépenses sert à deux fins. D’une part, il sert à demander l’autorisation de réviser les niveaux de dépenses que le Parlement devra approuver dans une loi de crédits. D’autre part, il fournit au Parlement des renseignements sur les changements qui devront être apportés aux dépenses estimatives en vertu de lois précédemment adoptées par celui-ci. Chaque budget supplémentaire des dépenses est identifié par ordre alphabétique (A, B, C, etc.).

- Cadre de rapports financiers spécialisé

-

Les exigences et la structure du rapport financier trimestriel sont définies dans la Norme comptable 1.3 du Conseil du Trésor.

- Comptabilité axée sur les dépenses

-

Les coûts sont déclarés lorsque le passif est engagé ou l’argent est versé. Les recettes sont déclarées lorsque l’argent est reçu.

- Crédits approuvés et crédits législatifs

-

Les dépenses effectuées par le gouvernement doivent être autorisées par le Parlement. Cette autorisation est donnée de deux façons : d’une part, par les lois de crédits annuelles ou projets de loi des crédits qui précisent les montants et les fins générales auxquelles ces fonds peuvent être dépensés; d’autre part, par d’autres lois particulières qui autorisent des paiements et fixent les montants et les délais pour ces paiements. Les montants approuvés dans les lois de crédit sont désignés comme des montants votés; les autorisations de dépenses accordées par l’intermédiaire d’autres lois consistent en des autorisations législatives.

- Crédit 1 – Dépenses de fonctionnement

-

Crédit qui couvre des dépenses quotidiennes, tel que les salaires et services publiques. Il est utilisé dans le cadre d’une « dépense en capital » et d’une « subvention et contribution », c’est-à-dire si les dépenses de ces deux types sont de 5 millions de dollars ou plus. Si elles ne le sont pas, les dépenses appropriées sont comprises dans le crédit des « dépenses du programme ».

- Crédit 5 – Subventions et contributions

-

Crédit utilisé lorsque les dépenses en matière de subventions et de contributions équivalent à 5 millions de dollars ou plus.

- Méthode de comptabilité d’exercice intégrale

-

Les coûts sont déclarés en fonction de la consommation. Les recettes sont déclarées lorsqu’elles sont gagnées.

- Niveau de référence

-

Le montant des fonds que le Conseil du Trésor a approuvés à l’intention des ministères et des organismes aux fins de l’exécution des politiques et des programmes pour chaque exercice de la période de planification.

- Régime d’avantages sociaux des employés (RASE)

-

Le poste législatif « Régime d’avantages sociaux des employés » (RASE) comprend le coût des contributions que l’employeur verse au titre du Régime de pension de la fonction publique, du Régime de pension du Canada, du Régime des rentes du Québec, des prestations de décès et de l’assurance-emploi. Le taux du RASE change chaque année selon les directives du Secrétariat du Conseil du Trésor et est exprimé en pourcentage du salaire.

- Temporisation

- La fin du financement temporaire.

- Date de modification :