Rapport financier trimestriel pour le trimestre se terminant le 30 septembre 2018

Table des matières

- 1. Présentation

- 2. Faits saillants des résultats financiers trimestriels et cumulatifs

- 3. Risques et incertitudes

- 4. Changements importants quant au fonctionnement, au personnel et aux programmes

- 5. État des autorisations (non vérifié)

- 6. Dépenses budgétaires ministérielles par article courant (non vérifié)

- 7. Glossaire

1. Présentation

Le présent rapport financier trimestriel a été préparé par la direction, conformément à l’article 65.1 de la Loi sur la gestion des finances publiques (LGFP) et selon les modalités prescrites par le Conseil du Trésor. Ce rapport doit être lu de concert avec le Budget principal des dépenses de 2017-2018 et de 2018-2019, le Budget supplémentaire des dépenses de 2017-2018 et le Budget de 2018. Ce rapport a été examiné par le Comité ministériel de vérification (CMV), mais il n’a pas fait l’objet d’une vérification ou d’un examen externe.

Le glossaire (section 7) contient les définitions des termes financiers clés qui sont présentés avec un lien hypertexte tout au long du document.

1.1. Mandat du ministère de la Justice

Le ministère de la Justice a pour mandat de soutenir le double rôle que joue la ministre de la Justice, qui est aussi procureure générale du Canada.

Dans le cadre du régime fédéral canadien, l’administration de la justice est un champ de compétence partagé entre le gouvernement fédéral, les provinces et les territoires. Le Ministère assiste la ministre de la Justice à qui incombe la responsabilité de 53 lois et secteurs du droit fédéral, en assurant un cadre juridique national bilingue et bijuridique, principalement dans les domaines suivants : la justice pénale (y compris les victimes d’actes criminels et la justice pénale pour les adolescents), la justice familiale, l’accès à la justice, la justice applicable aux Autochtones, le droit public et le droit international privé.

Le Ministère soutient également la procureure générale dans ses fonctions de première conseillère juridique de la Couronne, tant dans les activités courantes de l’État que dans l’élaboration de nouvelles politiques et de nouveaux programmes et services pour les Canadiens. Le Ministère fournit des conseils juridiques au gouvernement ainsi qu’aux ministères et aux organismes fédéraux, il représente la Couronne dans le contentieux des affaires civiles et devant les tribunaux administratifs, et il rédige des textes législatifs.

1.2. Méthode de présentation du rapport

Le présent rapport trimestriel a été préparé par la direction en utilisant une comptabilité axée sur les dépenses. L’état des autorisations qui l’accompagne rend compte des autorisations de dépenser du Ministère accordées par le Parlement et celles utilisées par le Ministère conformément au Budget principal des dépenses et au Budget supplémentaire des dépenses. Ce rapport financier trimestriel a été préparé en utilisant un cadre de rapports financiers spécialisé conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’entremise de lois de crédits, sous forme de limites annuelles, ou par l’entremise de lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

Le Ministère utilise la méthode de comptabilité d’exercice intégrale pour préparer et présenter ses états financiers annuels, qui font partie du processus de rédaction du rapport ministériel sur le rendement. Toutefois, les pouvoirs de dépenser votés par le Parlement demeurent en fonction des dépenses.

Bien que le Ministère ait mis en œuvre un nouveau processus de facturation anticipée, les recettes sont comptabilisées lorsqu’elles sont affectées aux dépenses plutôt que lors de leur collecte afin d’assurer la cohérence dans la présentation et de permettre la comparaison des rapports avec ceux des exercices précédents.

1.3. Structure financière du ministère de la Justice

La structure financière du ministère de la Justice comprend les autorisations budgétaires suivantes :

- Crédit 1 – Dépenses de fonctionnement;

- Crédit 5 – Subventions et contributions.

- Autorisations législatives concernant les contributions au Régime d’avantages sociaux des employés (RASE), le salaire et l’allocation d’automobile pour la ministre et procureure générale du Canada.

En tant que principal fournisseur de services juridiques aux autres ministères et organismes, le ministère de la Justice recueille et dépense les recettes issues de la prestation des services juridiques dans le cadre de son autorisation du crédit 1. Il a également l’autorisation de dépenser les recettes encaissées grâce à la prestation de services de soutien administratif interne à d’autres ministères fédéraux. Dans les rapports ministériels, ces recettes réduisent les autorisations et les dépenses totales ministérielles.

Les principaux bénéficiaires du crédit 5 (subventions et contributions) du Ministère sont les gouvernements provinciaux et territoriaux. Environ 76 % du financement du crédit 5 est à frais partagés avec ces bénéficiaires. Ces ententes à frais partagés sont généralement comptabilisées au cours du dernier trimestre de l’exercice.

2. Faits saillants des résultats financiers trimestriels et cumulatifs

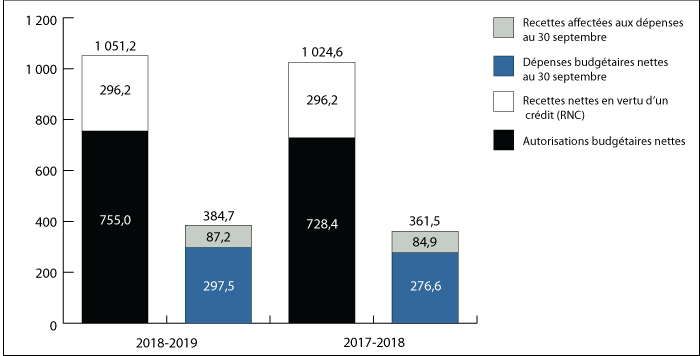

Cette section souligne les points importants qui ont contribué à l’augmentation nette des ressources disponibles pour l’exercice en cours et à l’évolution des dépenses réelles pour le trimestre s’étant terminé le 30 septembre 2018. Le graphique 1 montre les autorisations et les dépenses budgétaires brutes et nettes du Ministère.

Graphique 1 : Comparaison des autorisations et des dépenses budgétaires observées le 30 septembre 2017 et le 30 septembre 2018

(en millions de dollars)

Graphique 1 - Version texte

Le graphique montre les autorisations budgétaires nettes du ministère et les autorisations de crédit net pour le trimestre se terminant le 30 septembre pour les exercices 2017-2018 et 2018-2019. Il montre également les dépenses budgétaires nettes et les recettes gagnées pour la même période.

Les autorisations budgétaires nettes et les autorisations de crédit net ont totalisé 755,0 M$ et 296,2 M$, respectivement, au 30 septembre 2018, pour des autorisations budgétaires totales de 1 051,2 M$. Pour la même période de l’exercice financier précédent, les autorisations budgétaires nettes et les autorisations de crédit net ont totalisé 728,4 M$ et 296,2 M$, respectivement, pour des autorisations budgétaires totales de 1 0246,6 M$.

Les dépenses budgétaires nettes et les recettes gagnées pour le 30 septembre 2018 étaient de 297,5 M$ et 87,2 M$, respectivement, pour des dépenses budgétaires totales de 384,7 M$. Pour la même période de l’exercice budgétaire précédent, les dépenses budgétaires nettes et les recettes gagnées totalisaient 276,6 M$ et 84,9 M$, respectivement, pour un total de 361,5 M$.

Pour la période se terminant le 30 septembre 2018, les autorisations accordées au Ministère concernaient le Budget principal des dépenses, le Report du budget de fonctionnement à la fin de l’exercice de 2017-2018, le financement reçu du SCT pour les ajustements compensatoires au titre des conventions collectives récemment approuvées et le financement reçu jusqu’à maintenant par le crédit d’exécution du budget pour les nouvelles mesures approuvées dans le Budget de 2018. À la suite de la réforme du processus budgétaire, le Budget supplémentaire des dépenses A est reporté jusqu’en décembre et devrait être inclus dans le rapport financier trimestriel pour le trimestre se terminant le 31 décembre 2018.

2.1. Changements importants dans les autorisations

(Veuillez vous reporter au tableau illustrant l’état des autorisations à la section 5.)

Comparativement au deuxième trimestre de l’exercice précédent, le total des autorisations budgétaires nettesNote de bas de page 1 disponibles pour 2018-2019 a augmenté de 26,6 millions de dollars, passant de 728,4 millions de dollars en 2017-2018 à 755,0 millions de dollars en 2018-2019. Cette augmentation comprend :

- Une augmentation de 15,1 millions de dollars du crédit 1 – Dépenses de fonctionnement, qui s’explique ainsi :

- Une augmentation de 20,6 millions de dollars en rajustements salariaux, principalement attribuable à la ratification de diverses conventions collectives;

- Une diminution de 4,6 millions de dollars attribuable à la temporisation du financement visant à soutenir l’utilisation et la protection des renseignements classifiés au cours de procédures liées à l’immigration se rapportant à la section 9 de la Loi sur l’immigration et la protection des réfugiés; et

- Une diminution de 0,9 million de dollars se rapportant à d’autres rajustements inférieurs à un million de dollars.

- Une augmentation de 14,2 millions de dollars du crédit 5 – Subventions et contributions, ainsi répartie :

- Une augmentation de 12,8 millions de dollars du financement sous forme de contribution supplémentaire pour l’aide juridique aux immigrants et aux réfugiés;

- Une augmentation de 3 millions de dollars sous forme de contribution se rapportant aux systèmes d’aide juridique et aux services d’accès à la justice; et

- Une diminution de 1,5 million de dollars attribuable à la temporisation du financement visant à soutenir l’utilisation et la protection des renseignements classifiés au cours de procédures liées à l’immigration se rapportant à la section 9 de la Loi sur l’immigration et la protection des réfugiés;

- Une diminution de 2,8 millions de dollars des autorisations législatives budgétaires, qui s’explique ainsi :

- Une diminution de 2,4 millions de dollars en raison du changement de taux de cotisation au régime d’avantages sociaux des employés; et

- Une diminution de 0,4 million de dollars due à d’autres rajustements inférieurs à un million de dollars.

En plus des crédits qui lui sont alloués dans le Budget principal des dépenses, le Ministère dispose d’une autorisation de crédit net. Cette autorisation lui permet de collecter des revenus et de dépenser les recettes pour compenser les dépenses subies au cours de ce même exercice pour fournir des services juridiques obligatoires aux ministères et aux organismes fédéraux et pour assurer des services de soutien internes. Pour les trimestres ayant pris fin le 30 septembre des exercices 2017‑2018 et 2018-2019, l’autorisation de revenus nets en vertu d’un crédit du Ministère est restée inchangée, soit à 296,2 millions de dollars.

2.2. Changements importants dans les dépenses et revenus budgétaires

(Veuillez vous reporter au tableau intitulé Dépenses ministérielles budgétaires par article courant à la section 6.)

Les dépenses budgétaires nettes cumulatives totales sont passées de 276,6 millions de dollars en 2017-2018 à 297,5 millions de dollars en 2018-2019. Cette augmentation de 20,9 millions de dollars s’explique par des écarts liés à ce qui suit :

- Le personnel – une augmentation de 38 millions de dollars se rapportant principalement à :

- Une augmentation de 28,8 millions de dollars liée à la ratification de conventions collectives et des paiements rétroactifs connexes; et

- Une augmentation de 9 millions de dollars attribuable à l’accroissement de la taille de l’effectif et à l’incidence des augmentations de la rémunération déjà approuvées.

- Transport et communications : une augmentation de 1 million de dollars attribuable en grande partie aux déplacements.

- Réparation et entretien : une augmentation de 1,3 million de dollars principalement attribuable aux améliorations locatives. Cette année, quelques projets ont été achevés alors qu’ils n’étaient qu’en phase de développement l’année dernière, donc la plupart des dépenses ont eu lieu au cours de cet exercice.

- Paiements de transfert – une diminution de 16,4 millions de dollars principalement attribuable à :

- Une diminution de 24,5 millions de dollars se rapportant au renouvellement des ententes pluriannuelles en 2018-2019 des services de justice pour les jeunes et du Fonds pour l’application de la Loi sur les contraventions, ce qui a entraîné des versements effectués plus tard au cours de l’exercice;

- Une diminution de 0,1 million de dollars attribuable à la variation du moment des versements aux bénéficiaires des autres divers programmes;

- Une augmentation de 6,5 millions de dollars liée au renouvellement des ententes pluriannuelles en 2017-2018 sur le système canadien de justice familiale et les services d’accès à la justice dans les territoires (soit l’aide juridique, l’assistance parajudiciaire aux Autochtones, les services de vulgarisation et d’information juridiques), ce qui a entraîné des versements effectués plus tôt au cours de l’exercice; et

- Une augmentation de 1,7 million de dollars du Fonds d’aide aux victimes en raison d’une augmentation des versements provisoires aux bénéficiaires comparativement à l’exercice précédent.

- Une diminution de 0,5 million de dollars au titre de diverses variations mineures liées à d’autres articles courants; et

- Une augmentation de 2,4 millions de dollars en recettes affectées aux dépenses.

3. Risques et incertitudes

La demande de services juridiques à laquelle le Ministère doit répondre peut varier selon les priorités des clients, leur tolérance au risque et le moment où ils décident de demander l’intervention du ministère de la Justice. Il est de plus en plus difficile de répondre à cette demande changeante alors que les clients tentent de limiter leurs dépenses de services juridiques.

La capacité du Ministère d’offrir des services efficaces et financièrement viables pourrait être touchée par des changements imprévus du volume ou de la nature des demandes de services juridiques ou des pratiques de gestion de la pratique du droit. Si la maîtrise ou la réduction des dépenses de services juridiques est mal planifiée, le Ministère pourrait être forcé de composer avec des déséquilibres imprévus entre les dépenses et les recettes. De plus, alors qu’il équilibre ses ressources pour répondre à la demande courante de services juridiques, il risque de se retrouver avec une capacité limitée pour faire face à tout accroissement soudain de la demande à l’avenir (volume ou complexité).

Le Ministère a amélioré ses pratiques de prévision des coûts et continue de collaborer avec les ministères clients. Cette collaboration comprend une planification conjointe pour atteindre les priorités du gouvernement et gérer les risques de façon économique. Le Ministère continue également d’améliorer ses processus de recouvrement des coûts afin d’atténuer efficacement les risques financiers.

4. Changements importants quant au fonctionnement, au personnel et aux programmes

Aucun changement important n’a été apporté en ce qui concerne le fonctionnement, le personnel ou les programmes.

Approbation des cadres supérieurs

Approuvé par :

Me Nathalie G. Drouin, Ad. E.

Sous-ministre de la Justice et

sous-procureure générale du Canada

Johanne Bernard, CPA, CMA

Dirigeante principale des finances et

sous-ministre adjointe — Secteur de la gestion

Ottawa, Canada

Le 29 novembre 2018

5. État des autorisations (non vérifié)

| Exercice 2018-2019 | Exercice 2017-2018 | |||||

|---|---|---|---|---|---|---|

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2019Note de table i | Crédits utilisés pour le trimestre terminé le 30 septembre 2018 | Cumul des crédits utilisés à la fin du trimestre | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2018Note de table i | Crédits utilisés pour le trimestre terminé le 30 septembre 2017 | Cumul des crédits utilisés à la fin du trimestre | |

| Crédit 1 - Dépenses de fonctionnement brutes | 577 072 | 168 295 | 307 411 | 561 954 | 137 043 | 266 707 |

| Moins les recettes affectées aux dépenses | (296 200) | (68 157) | (87 224) | (296 200) | (66 054) | (84 859) |

| Crédit 1 - Dépenses nettes de fonctionnement | 280 872 | 100 138 | 220 187 | 265 754 | 70 989 | 181 848 |

| Crédit 5 - Subventions et contributions | 404 557 | 30 867 | 42 554 | 390 315 | 51 126 | 58 974 |

| Contributions aux régimes d'avantages sociaux des employés | 69 474 | 17 368 | 34 737 | 72 231 | 17 865 | 35 730 |

| Ministre de la Justice et procureur général du Canada - Traitement et allocation pour automobile | 86 | 22 | 43 | 84 | 21 | 42 |

| Dépenses des produits de la vente de biens excédentaires de l'État | 4 | 0 | 0 | 4 | 0 | 0 |

| Autorisations législatives budgétaires | 69 564 | 17 390 | 34 780 | 72 319 | 17 886 | 35 772 |

| Autorisations totales | 754 993 | 148 395 | 297 521 | 728 388 | 140 001 | 276 594 |

- Note de table i

-

N'inclut que les Autorisations disponibles pour l'exercice et accordées par le Parlement à la fin du trimestre.

Note : L'augmentation des autorisations entre le premier et le deuxième trimestre s'explique généralement par la réception du report du budget de fonctionnement (RBF) spécifiquement pour cet exercice par la réception du financement d'ajustements de la rémunération relatif aux conventions collectives récemment approuvées.

6. Dépenses ministérielles budgétaires par article courant (non vérifié)

| Exercice 2018-2019 | Exercice 2017-2018 | |||||

|---|---|---|---|---|---|---|

| Dépenses prévues pour l'exercice se terminant le 31 mars 2019Note de table ii | Dépensés durant le trimestre terminé le 30 septembre 2018 | Cumul des crédits utilisés à la fin du trimestre | Dépenses prévues pour l'exercice se terminant le 31 mars 2018 | Dépensés durant le trimestre terminé le 30 septembre 2017 | Cumul des crédits utilisés à la fin du trimestre | |

| Dépenses | ||||||

Personnel |

544 915 | 168 837 | 312 897 | 531 325 | 136 456 | 274 936 |

Transports et communications |

11 592 | 1 975 | 3 763 | 11 411 | 1 573 | 2 809 |

Information |

4 082 | 578 | 930 | 4 342 | 556 | 933 |

Services professionnels et spéciaux |

48 550 | 6 932 | 12 295 | 50 008 | 7 251 | 11 487 |

Location |

10 690 | 1 664 | 3 154 | 9 490 | 3 140 | 3 972 |

Services de réparation et d'entretien |

4 570 | 1 653 | 1 885 | 5 962 | 495 | 593 |

Services publics, fournitures et approvisionnements |

5 370 | 807 | 1 448 | 5 936 | 859 | 1 523 |

Acquisition de matériel et d'outillage |

6 930 | 1 259 | 1 705 | 7 257 | 1 222 | 1 483 |

Paiements de transfert |

404 557 | 30 867 | 42 554 | 390 315 | 51 126 | 58 974 |

Autres subventions et paiements |

9 937 | 1 980 | 4 114 | 8 542 | 3 377 | 4 743 |

| Dépenses budgétaires brutes totales | 1 051 193 | 216 552 | 384 745 | 1 024 588 | 206 055 | 361 453 |

| Moins les recettes affectées aux dépenses (Revenus) |

(296 200) | (68 157) | (87 224) | (296 200) | (66 054) | (84 859) |

| Dépenses budgétaires nettes totales | 754 993 | 148 395 | 297 521 | 728 388 | 140 001 | 276 594 |

- Note de table ii

-

N'inclut que les Autorisations disponibles pour l'exercice et accordées par le Parlement à la fin du trimestre.

7. Glossaire

- Ajustements compensatoires :

- Crédit central du Conseil du Trésor qui affecte des fonds supplémentaires pour les ajustements faits aux conditions d’utilisation du service ou du service d’emploi de l’administration publique fédérale en tant que résultat de la négociation collective.

- Articles courants :

- Un système de comptabilisation qui classifie et résume les dossiers par catégorie, notamment de type de bien ou de service requis, aux fins de la surveillance et de l’établissement de rapports.

- Autorisation de crédit net :

- Le pouvoir dont dispose le ministère de la Justice pour recouvrer et dépenser les recettes émanant de la prestation des services juridiques et des services internes au sein du gouvernement.

- Autorisations :

-

Les autorisations de dépenser sont des approbations de dépenser un certain montant maximal que le Parlement donne à des organisations gouvernementales. Les autorisations de dépenses consistent en des approbations du Parlement qui consent à des organismes gouvernementaux individuels le droit de dépenser jusqu’à un montant précisément défini. L’autorisation de dépenser est fournie de deux façons :

- Au moyen des lois de crédit annuelles, lesquelles déterminent les montants et les motifs généraux pour lesquels on peut dépenser les fonds;

- Au moyen d’autres statuts particuliers des lois de crédit annuelles, lesquels autorisent les paiements et établissent les montants ainsi que les périodes pendant lesquelles doivent avoir lieu ces paiements.

- Bijuridique :

- Qui se rapporte à la coexistence et l’interaction de deux systèmes ou traditions juridiques dans un cadre juridique donné. Au Canada, cela concerne le droit civil du Québec et la common law canadienne, en tenant compte des autres sources du droit fédéral, notamment les règles et coutumes autochtones.

- Budget principal des dépenses :

- Chaque année, le gouvernement prépare le budget des dépenses pour justifier la demande adressée au Parlement visant à faire autoriser la dépense des fonds publics. Cette demande est officialisée par la présentation de projets de loi de crédits au Parlement. À l’appui de la Loi de crédits, le Budget principal des dépenses énonce les autorisations de dépenses (crédits) et les montants à inclure dans des projets de loi de crédits subséquents. Le Parlement doit approuver ces crédits avant que le gouvernement ne puisse donner suite à ses plans de dépenses.

- Budget supplémentaire des dépenses :

- Le président du Conseil du Trésor dépose deux budgets supplémentaires des dépenses, généralement à la fin de l’automne et à la fin de l’hiver, en vue d’obtenir l’autorisation du Parlement de rajuster le Plan de dépenses du gouvernement fixé dans le budget des dépenses pour l’exercice concerné. Les Budgets supplémentaires des dépenses jouent deux rôles. Premièrement, ils sollicitent l’autorisation de réviser les niveaux de dépenses, révisions que le Parlement sera appelé à approuver par le biais d’une loi de crédits. D’autre part, il fournit au Parlement des renseignements sur les changements qui devront être apportés aux dépenses estimatives en vertu de lois précédemment adoptées par celui-ci. Chaque budget supplémentaire des dépenses est identifié par ordre alphabétique (A, B).

- Cadre de rapports financiers spécialisé :

- Les exigences et la structure du rapport financier trimestriel sont définies dans la Directive GC 4400 – Rapport financier trimestriel des ministères.

- Crédit d’exécution du budget :

- Crédit central du Conseil du Trésor pour de nouvelles mesures ou initiatives annoncées dans le Budget fédéral. Ce crédit central facilite la disponibilité en temps opportun des crédits pour les mesures du Budget à prendre durant l’exercice à venir.

- Crédits approuvés et crédits législatifs :

-

Les dépenses effectuées par le gouvernement doivent être autorisées par le Parlement. Cette autorisation est donnée de deux façons : d’une part, par les lois de crédits annuelles, qui précisent les montants et les fins générales auxquelles ces fonds peuvent être dépensés; d’autre part, par d’autres lois particulières qui autorisent des paiements et fixent les montants et les délais pour ces paiements. Les montants approuvés dans les lois de crédit sont désignés comme des montants votés; les autorisations de dépenses accordées par l’intermédiaire d’autres lois sont appelées autorisations législatives.

- Crédit 1 – Dépenses de fonctionnement :

- Crédit qui couvre la plupart des dépenses quotidiennes, telles que les salaires et les services publics.

- Crédit 5 – Subventions et contributions :

- Crédit utilisé lorsque les dépenses en matière de subventions et de contributions équivalent à cinq millions de dollars ou plus.

- Méthode de comptabilité d’exercice intégrale :

- Les coûts sont déclarés en fonction de la consommation. Les recettes sont déclarées lorsqu’elles sont gagnées.

- Niveau de référence :

- Le montant des fonds que le Conseil du Trésor a approuvés à l’intention des ministères et des organismes aux fins de l’exécution des politiques et des programmes pour chaque exercice de la période de planification.

- Recettes affectées aux dépenses :

- Recettes constatées lorsqu’elles sont gagnées (habituellement lorsque les services sont rendus).

- Recettes différées :

- Il s’agit d’un montant reçu ou inscrit comme somme à recevoir qui n’a pas encore été gagné et qui, entre-temps, est reporté de manière à être inclus dans les revenus de périodes ultérieures.

- Recettes disponibles perçues :

- Recettes que le Ministère a expressément l’autorisation du Parlement de dépenser de nouveau et qui peuvent être constituées des recettes différées et des recettes affectées aux dépenses.

- Régime d’avantages sociaux des employés (RASE) :

- Poste législatif qui comprend le coût des contributions que l’employeur verse au titre du régime de pensions de retraite de la fonction publique, du Régime de pensions du Canada, du Régime des rentes du Québec, des prestations de décès et de l’assurance emploi. Le taux du RASE change chaque année selon les directives du Secrétariat du Conseil du Trésor et il est exprimé sous la forme d’un pourcentage du salaire.

- Report du budget de fonctionnement (RBF) :

- Il s’agit d’un crédit central du Conseil du Trésor qui permet aux ministères de reporter les fonds inutilisés admissibles d’un exercice à l’autre jusqu’à concurrence d’une somme représentant 5 % des budgets de fonctionnement figurant dans leur budget principal des dépenses. (Voir aussi crédits approuvés et crédits législatifs.)

- Temporisation :

- La fin du financement temporaire.

- Date de modification :