Rapport financier trimestriel pour le trimestre terminé le 30 septembre 2020

Table des matières

- 1. Présentation

- 2. Faits saillants des résultats financiers trimestriels et cumulatifs

- 3. Risques et incertitudes

- 4. Changements importants quant au fonctionnement, au personnel et aux programmes

- 5. État des autorisations (non vérifié)

- 6. Dépenses ministérielles budgétaires par article courant (non vérifié)

- 7. Glossaire

1. Présentation

Le présent rapport financier trimestriel a été préparé par la direction conformément à l’article 65.1 de la Loi sur la gestion des finances publiques (LGFP) et selon les modalités prescrites par le Conseil du Trésor. Ce rapport doit être lu de concert avec le Budget principal des dépenses de 2019-2020 et de 2020-2021, le Crédit d’exécution du budget de 2019-2020, le Budget supplémentaire des dépenses A de 2019-2020 ainsi que le Budget de 2019. Ce rapport a été examiné par le Comité ministériel de vérification (CMV), mais il n’a pas fait l’objet d’une vérification ou d’un examen externe.

Le glossaire (Section 7) contient les définitions des termes financiers clés qui sont présentés avec un lien hypertexte tout au long du document.

1.1. Mandat du ministère de la Justice

Créé en 1868, le ministère de la Justice Canada (le Ministère) soutient le ministre de la Justice et procureur général du Canada dans ses deux rôles. En vertu de la Loi sur le ministère de la Justice, le ministre est le conseiller juridique du Cabinet et veille au respect de la loi dans l’administration des affaires publiques. Le ministre de la Justice est responsable des questions liées à l’administration de la justice de compétence fédérale et s’acquitte de cette responsabilité en élaborant des politiques, des lois et des programmes pour renforcer le cadre national.

En vertu de la Loi sur le ministère de la Justice, le procureur général du Canada est le premier conseiller juridique de la Couronne. Le procureur général fournit des services juridiques au gouvernement et à ses ministères et organismes. Ces services comprennent la prestation de conseils juridiques, la conduite de litiges et la rédaction de lois et de règlements. Le procureur général représente la Couronne et non les ministères ou organismes individuels. Par conséquent, le procureur général s’efforce de protéger les intérêts de l’ensemble du gouvernement lorsqu’il fournit des conseils juridiques et mène des litiges.

1.2. Méthode de présentation du rapport

Le présent rapport a été préparé par la direction en utilisant une comptabilité axée sur les dépenses. L’état des autorisations qui l’accompagne rend compte des autorisations de dépenser du Ministère accordées par le Parlement et celles utilisées par le Ministère conformément au Budget principal des dépenses. Ce rapport financier trimestriel a été préparé en utilisant un référentiel d’information financière à usage particulier conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l’autorisation du Parlement. Les autorisations sont accordées par l’entremise de lois de crédits, sous forme de limites annuelles, ou par l’entremise de lois sous forme d’autorisations législatives de dépenser à des fins déterminées.

Le Ministère utilise la méthode de la comptabilité d’exercice intégrale pour préparer et présenter ses états financiers annuels, qui font partie du processus de rédaction du rapport sur les résultats ministériels. Toutefois, les autorisations de dépenser votées par le Parlement sont encore en fonction d’une comptabilité axée sur les dépenses.

Bien que le Ministère ait mis en œuvre un nouveau processus de facturation anticipée, les recettes sont comptabilisées lorsqu’elles sont affectées aux dépenses plutôt que lors de leur collecte afin d’assurer la cohérence dans la présentation et de permettre la comparaison des rapports avec ceux des exercices précédents.

1.3. Structure financière du ministère de la Justice

La structure financière du ministère de la Justice comprend les autorisations budgétaires suivantes :

- Crédit 1 — Dépenses de fonctionnement;

- Crédit 5 — Subventions et contributions;

- Autorisations législatives concernant les contributions au Régime d’avantages sociaux des employés (RASE), le salaire et l’allocation d’automobile pour le ministre de la Justice et procureur général du Canada.

En tant que principal fournisseur de services juridiques à d’autres ministères et organismes fédéraux, le ministère de la Justice recueille et dépense les recettes générées par la prestation des services juridiques dans le cadre de son autorisation associée au crédit 1. Le ministère de la Justice a également l’autorisation de dépenser les recettes encaissées à la suite de la prestation de services de soutien administratif interne à d’autres ministères fédéraux. Dans les rapports ministériels, ces recettes réduisent les autorisations et les dépenses totales ministérielles.

Les principaux bénéficiaires du crédit 5 (subventions et contributions) du Ministère sont les gouvernements provinciaux et territoriaux. Environ 77 % du financement du crédit 5 est lié à des ententes à frais partagés avec des bénéficiaires qui sont généralement comptabilisées au cours du dernier trimestre de l’exercice sur réception de déclarations financières. Par conséquent, une grande partie des dépenses du crédit 5 ont tendance à être engagées au cours du quatrième trimestre.

2. Faits saillants des résultats financiers trimestriels et cumulatifs

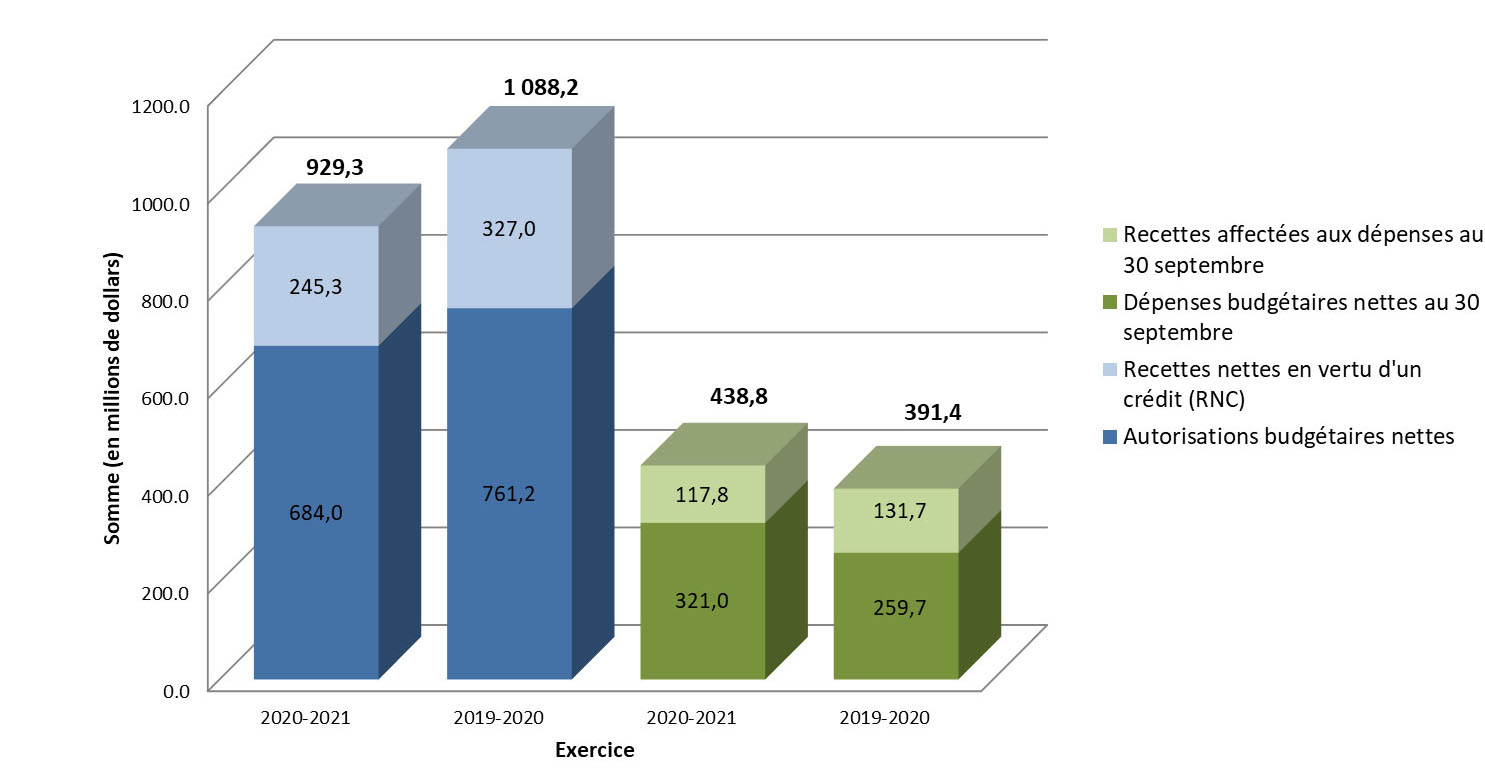

Cette section souligne les points importants qui ont contribué à l’augmentation nette des ressources disponibles pour l’exercice en cours et à l’évolution des dépenses réelles pour le trimestre s’étant terminé le 30 septembre 2020. Le graphique 1 montre les autorisations et les dépenses budgétaires brutes et nettes du Ministère.

Graphique 1 : Comparaison des autorisations et des dépenses budgétaires observées le 30 septembre 2020 et le 30 septembre 2019

Version texte : Graphique 1 : Comparaison des autorisations et des dépenses budgétaires observées le 30 septembre 2020 et le 30 septembre 2019

Le graphique montre les autorisations budgétaires nettes du ministère et les autorisations de crédit net pour le trimestre se terminant le 30 septembre pour les exercices de 2020-2021 et 2019-2020. Il montre également les dépenses budgétaires nettes et les recettes gagnées pour la même période.

Les autorisations budgétaires nettes et les autorisations de crédit net ont totalisé 684,0 M$ et 245,3 M$, respectivement, au 30 septembre 2020, pour des autorisations budgétaires totales de 929,3 M$. Pour la même période de l’exercice financier précédent, les autorisations budgétaires nettes et les autorisations de crédit net ont totalisé 761,2 M$ et 327,0 M$, respectivement, pour des autorisations budgétaires totales de 1 088,2 M$.

Les dépenses budgétaires nettes et les recettes gagnées pour le 30 septembre 2020 étaient de 321,0 M$ et 117,8 M$, respectivement, pour des dépenses budgétaires totales de 438,8 M$. Pour la même période de l’exercice budgétaire précédent, les dépenses budgétaires nettes et les recettes gagnées totalisaient 259,7 M$ et 131,7 M$, respectivement, pour un total de 391,4 M$.

Pour les deux périodes se terminant le 30 septembre, les autorisations accordées au Ministère comprenaient : le Budget principal des dépenses de 2019-2020; le Crédit provisoireNote de bas de page * du Budget principal des dépenses de 2020-2021; le financement reçu dans le cadre du crédit d’exécution du budget de 2019-2020 pour les nouvelles mesures annoncées dans le budget de 2018 et le budget de 2019; le Budget supplémentaire des dépenses A de 2019-2020; ainsi que le Report du budget de fonctionnement de fin d’année.

2.1. Changements importants dans les autorisations

(Veuillez vous reporter au tableau illustrant l’état des autorisations à la section 5.)

Comparativement au deuxième trimestre de l’exercice précédent, le total des autorisations budgétaires nettes disponibles pour 2020-2021 a diminué de 77,2 millions de dollars, pour passer de 761,2 millions de dollars en 2019-2020 à 684,0 millions de dollars en 2020-2021. Ces données comprennent :

- Une diminution nette de 54,8 millions de dollars du crédit 1 — Dépenses de fonctionnement :

- Une diminution de 69,7 millions de dollars :

- 65,6 millions de dollars des autorisations disponibles pour emploi s’expliquent par le fait que le Ministère n’a pas encore obtenu la totalité des crédits prévus par le Budget principal des dépenses (veuillez vous reporter à la section 2 pour les détails);

- 2,3 millions de dollars de fonds du Report du budget de fonctionnement par rapport aux fonds reçus en 2019-2020;

- 0,6 million de dollars pour la temporisation du financement du Plan d’action pour contrer la violence familiale et les crimes violents à l’endroit des femmes et des filles autochtones;

- 0,5 million de dollars attribuable à la temporisation du financement temporaire pour des mesures législatives et non législatives appuyant la mise en œuvre de la Charte canadienne des droits des victimes;

- 0,7 million de dollars lié à des rajustements mineurs.

- Une augmentation de 14,9 millions de dollars :

- 12,6 millions de dollars en rajustements salariaux attribuables à différentes conventions collectives;

- 1,3 million de dollars pour renforcer le Régime canadien de lutte contre le blanchiment d’argent et le financement des activités terroristes (Budget 2019);

- 0,3 million de dollars pour Intégrer l’innovation à la réglementation en vue de permettre au gouvernement de renforcer sa capacité de rédiger les modifications législatives et réglementaires nécessaires pour moderniser la réglementation (Budget 2019);

- 0,7 million de dollars lié à des rajustements mineurs.

- Une diminution de 69,7 millions de dollars :

- Une diminution nette de 22,1 millions de dollars du crédit 5 — Subventions et contributions :

- Une diminution de 46,7 millions de dollars :

- 35,9 millions de dollars des autorisations disponibles pour emploi s’expliquent par le fait que le Ministère n’a pas encore obtenu la totalité des crédits prévus par le Budget principal des dépenses (veuillez vous reporter à la section 2 pour les détails);

- 6,2 millions de dollars pour la temporisation du financement pour soutenir les services aux victimes adaptés à la culture ainsi que les Unités de liaison pour l’information à l’intention des familles des femmes et des filles autochtones disparues et assassinées. Le financement a été annoncé par le gouvernement lors de la Mise à jour économique de l’automne 2019, mais le Ministère aura accès à ces fonds plus tard au cours de cet exercice dans le cadre du processus budgétaire;

- 2,1 millions de dollars pour la temporisation du financement visant des mesures non législatives pour lutter contre la prostitution;

- 1,2 million de dollars attribuable à la temporisation du financement temporaire pour des mesures législatives et non législatives appuyant la mise en œuvre de la Charte canadienne des droits des victimes;

- 1,3 million de dollars pour la temporisation du financement du Plan d’action pour contrer la violence familiale et les crimes violents à l’endroit des femmes et des filles autochtones.

- Une augmentation de 24,6 millions de dollars :

- 12,0 millions de dollars pour soutenir les provinces et les territoires concernant l’aide juridique en matière pénale (Budget 2016);

- 10,5 millions de dollars pour la prestation de services de soutien juridique et de sensibilisation pour lutter contre le harcèlement sexuel en milieu de travail (Budget 2018);

- 1,5 million de dollars pour soutenir le renouvellement des relations juridiques avec les peuples autochtones (l’appel à l’action 50) grâce à l’appui offert aux instituts du droit autochtone (Budget 2019);

- 0,6 million de dollars afin d’accroître l’intégrité des frontières et du système d’octroi de l’asile du Canada (Budget 2019) par l’entremise du programme d’Aide juridique aux immigrants et aux réfugiés.

- Une diminution de 46,7 millions de dollars :

- Une diminution nette de 0,3 million de dollars des autorisations législatives budgétaires :

- Une augmentation de 3,2 millions de dollars :

- 2,1 millions de dollars en rajustements salariaux attribuables à différentes conventions collectives;

- 0,7 million de dollars pour Intégrer l’innovation à la réglementation en vue de permettre au gouvernement de renforcer sa capacité de rédiger les modifications législatives et réglementaires nécessaires pour moderniser la réglementation (Budget 2019);

- 0,4 million de dollars lié à des rajustements mineurs.

- Une diminution de 3,5 millions de dollars du financement pour tenir compte de la diminution des taux du Régime d’avantages sociaux des employés, comme le prescrit le Secrétariat du Conseil du Trésor.

- Une augmentation de 3,2 millions de dollars :

2.2. Changements importants dans les dépenses et revenus budgétaires

(Veuillez vous reporter au tableau intitulé Dépenses ministérielles budgétaires par article courant à la section 6.)

Les dépenses budgétaires nettes cumulatives totales sont passées de 259,7 millions de dollars en 2019-2020 à 321,0 millions de dollars en 2020-2021. Cette augmentation nette de 61,3 millions de dollars s’explique par des changements attribuables aux éléments suivants, dont bon nombre ont été partiellement touchés par la pandémie de COVID-19 :

- Personnel : une augmentation de 26,1 millions de dollars principalement attribuable aux rajustements salariaux à la suite de la ratification de différentes conventions collectives en vigueur au troisième trimestre de 2019-2020 et à une hausse de l’effectif;

- Transports et communications : une diminution de 3,4 millions de dollars principalement attribuable à la baisse des voyages intérieurs;

- Services professionnels et spéciaux : une diminution de 2,8 millions de dollars principalement liée à la baisse des services de consultation, des services de traduction et de la formation et du perfectionnement des employés;

- Services de réparation et d’entretien : une augmentation de 1,2 million de dollars principalement attribuable aux améliorations locatives;

- Paiements de transfert : une augmentation de 25,4 millions de dollars principalement attribuable à la chronologie des paiements prévus par les différentes ententes de contribution ainsi qu’à l’augmentation des autorisations totales de dépenser du crédit 5 - Subventions et contributions pour l’exercice;

- Autres subventions et paiements : une augmentation de 1,0 million de dollars principalement liée à des ententes de partage avec d’autres ministères, en particulier avec Services partagés Canada;

- Autres articles courants : une diminution nette de 0,2 million de dollars attribuable à des changements mineurs dans les dépenses liées aux opérations quotidiennes, comme l’augmentation des frais de location compensée par la diminution des dépenses d’imprimerie;

- Revenus : une diminution de 14,0 millions de dollars en recettes affectées aux dépenses principalement causée par la baisse des recettes perçues des ministères clients en raison de la pandémie de COVID-19 et le ralentissement des opérations des cours et des tribunaux.

3. Risques et incertitudes

La pandémie de COVID-19 a amené les gouvernements du monde entier à adopter des mesures d’urgence pour lutter contre la propagation du virus. Ces mesures, qui comprennent les interdictions de voyager, les quarantaines obligatoires et la distanciation sociale, ont provoqué des perturbations importantes pour les entreprises à l’échelle mondiale, ce qui a entraîné un ralentissement économique. La durée et les répercussions de la pandémie de COVID-19 sont inconnues pour l’instant.

Afin de répondre aux demandes particulières associées à la pandémie, Justice a mis en place une variété de mesures pour veiller à la continuité des activités et s’assurer du bien-être et de la sécurité des employés de Justice dans l’exercice de leurs fonctions professionnelles.

Le montant des recettes perçues risque d’être inférieur à celui de l’exercice précédent. Les tribunaux de l’ensemble du Canada ont considérablement réduit ou adapté leurs activités, ce qui a un effet direct sur les activités du Ministère. Une partie du financement du Ministère provient des recettes découlant de la prestation de services à d’autres ministères clients. Afin d’atténuer ce risque, le Ministère surveillera de près ses volumes d’activités et sa situation financière, ce qui comprend une gestion rigoureuse des recettes, des dépenses, des prévisions et du suivi des engagements, et travaillera en étroite collaboration avec les ministères clients afin de cerner les exigences qui évoluent et leurs répercussions.

Dans le cadre de sa fonction de gestion des risques organisationnels, le Ministère surveille et recense régulièrement les risques stratégiques qui pourraient avoir une incidence sur la réalisation de son mandat et des résultats attendus. Dans leur ensemble, ces risques pourraient avoir une incidence financière sur Justice. Ils comprennent notamment les risques généraux concernant les données et l’information, la cybersécurité et les perturbations technologiques. Des risques touchent également la gestion des relations externes et le mieux-être des employés, qui pourraient être affectés par la pandémie. De plus, le milieu de travail de l’avenir comporte un risque, en fonction des décisions ministérielles portant sur les locaux et les coûts associés, dans le contexte des incertitudes entourant les environnements de travail fonctionnels en raison de la pandémie.

4. Changements importants quant au fonctionnement, au personnel et aux programmes

Aucun changement qui aurait eu une incidence importante sur le fonctionnement, le personnel ou les programmes de l’organisation n’est survenu.

Approbation des cadres supérieurs

Approuvé par :

Me Nathalie G. Drouin, Ad. E.

Sous-ministre de la Justice et

sous-procureure générale du Canada

Bill Kroll, CPA, CMA

Dirigeant principal des finances et

sous-ministre adjoint, Secteur de la gestion

Ottawa, Canada

27 novembre 2020

5. État des autorisations (non vérifié)

| Exercice 2020-2021 | Exercice 2019-2020 | |||||

|---|---|---|---|---|---|---|

| Crédits totaux disponibles pour l’exercice se terminant le 31 mars 2021Note de table i | Crédits utilisés pour le trimestre terminé le 30 septembre 2020 | Cumul des crédits utilisés à la fin du trimestre | Crédits totaux disponibles pour l’exercice se terminant le 31 mars 2020Note de table i | Crédits utilisés pour le trimestre terminé le 30 septembre 2019 | Cumul des crédits utilisés à la fin du trimestre | |

| Crédit 1 - Dépenses de fonctionnement brutes | 458 373 | 152 830 | 303 394 | 594 935 | 139 578 | 281 525 |

| Moins les recettes affectées aux dépenses | (245 250) | (69 478) | (117 756) | (327 000) | (107 802) | (131 710) |

| Crédit 1 - Dépenses nettes de fonctionnement | 213 123 | 83 352 | 185 638 | 267 935 | 31 776 | 149 815 |

| Crédit 5 - Subventions et contributions | 394 368 | 81 051 | 97 147 | 416 467 | 58 028 | 71 776 |

| Contributions aux régimes d’avantages sociaux des employés | 76 420 | 19 105 | 38 210 | 76 701 | 19 056 | 38 111 |

| Ministre de la Justice et procureur général du Canada - Traitement et allocation pour automobile | 89 | 23 | 45 | 88 | 22 | 44 |

| Dépenses des produits de la vente de biens excédentaires de l’État | 32 | 0 | 0 | 32 | 0 | 0 |

| Autorisations législatives budgétaires | 76 541 | 19 128 | 38 255 | 76 821 | 19 078 | 38 155 |

| Autorisations totales | 684 032 | 183 531 | 321 040 | 761 223 | 108 882 | 259 746 |

- Note de table i

-

N’inclut que les Autorisations disponibles pour l’exercice et accordées par le Parlement à la fin du trimestre.

Les chiffres ayant été arrondis, leur total peut ne pas correspondre.

Note : L’augmentation des autorisations entre le premier et le deuxième trimestre s’explique principalement par l’octroi du Report du budget de fonctionnement au deuxième trimestre pour les deux exercices financiers.

6. Dépenses ministérielles budgétaires par article courant (non vérifié)

| Exercice 2020-2021 | Exercice 2019-2020 | |||||

|---|---|---|---|---|---|---|

| Dépenses prévues pour l’exercice se terminant le 31 mars 2021Note de table ii | Dépensés durant le trimestre terminé le 30 septembre 2020 | Cumul des crédits utilisés à la fin du trimestre | Dépenses prévues pour l’exercice se terminant le 31 mars 2020Note de table ii | Dépensés durant le trimestre terminé le 30 septembre 2019 | Cumul des crédits utilisés à la fin du trimestre | |

| Dépenses | ||||||

Personnel |

475 457 | 158 277 | 317 554 | 591 228 | 143 037 | 291 461 |

Transports et communications |

6 058 | 381 | 725 | 7 960 | 2 206 | 4 147 |

Information |

1 894 | 243 | 354 | 2 874 | 498 | 990 |

Services professionnels et spéciaux |

27 416 | 5 618 | 9 649 | 38 482 | 6 928 | 12 428 |

Location |

5 552 | 2 585 | 3 592 | 8 586 | 1 382 | 2 708 |

Services de réparation et d’entretien |

5 890 | 1 827 | 1 875 | 7 002 | 618 | 673 |

Services publics, fournitures et approvisionnements |

2 577 | 684 | 1 116 | 3 987 | 678 | 1 235 |

Acquisition de matériel et d’outillage |

5 777 | 450 | 852 | 5 359 | 828 | 1 103 |

Paiements de transfert |

394 368 | 81 051 | 97 147 | 416 467 | 58 028 | 71 776 |

Autres subventions et paiements |

4 293 | 1 893 | 5 932 | 6 278 | 2 481 | 4 935 |

| Dépenses budgétaires brutes totales | 929 282 | 253 009 | 438 796 | 1 088 223 | 216 684 | 391 456 |

| Moins les recettes affectées aux dépenses (Revenus) |

(245 250) | (69 478) | (117 756) | (327 000) | (107 802) | (131 710) |

| Dépenses budgétaires nettes totales | 684 032 | 183 531 | 321 040 | 761 223 | 108 882 | 259 746 |

- Note de table ii

-

N’inclut que les Autorisations disponibles pour l’exercice et accordées par le Parlement à la fin du trimestre.

Les chiffres ayant été arrondis, leur total peut ne pas correspondre.

7. Glossaire

- Ajustements compensatoires

- Crédit central du Conseil du Trésor qui affecte des fonds supplémentaires pour les modifications apportées aux conditions d’utilisation du service ou du service d’emploi de l’administration publique fédérale en tant que résultat de la négociation collective.

- Articles courants

- Système de comptabilisation qui classifie et résume les dossiers par catégorie, notamment par type de bien ou de service acquis, aux fins de la surveillance et de l’établissement de rapports.

- Autorisations

Les autorisations de dépenser sont des approbations par lesquelles le Parlement accorde à un organisme gouvernemental le droit de dépenser jusqu’à un montant précisément défini. L’autorisation de dépenser est fournie de deux façons :

- Au moyen d’autres statuts particuliers, lesquels autorisent les paiements et établissent les montants ainsi que les périodes pendant lesquelles doivent avoir lieu ces paiements.

- Au moyen des lois de crédit annuelles, lesquelles déterminent les montants et les motifs généraux pour lesquels on peut dépenser les fonds;

- Autorisation de crédit net

- Pouvoir dont dispose le ministère de la Justice pour recouvrer et dépenser les recettes émanant de la prestation des services juridiques et des services internes au sein du gouvernement.

- Bijuridique

- Qui se rapporte à la coexistence et à l’interaction de deux systèmes ou traditions juridiques dans un cadre juridique donné. Au Canada, cela concerne le droit civil du Québec et la common law canadienne, en tenant compte des autres sources du droit fédéral, notamment les règles et coutumes autochtones.

- Budget principal des dépenses

- Chaque année, le gouvernement prépare le budget des dépenses pour justifier la demande adressée au Parlement visant à faire autoriser la dépense des fonds publics. Cette demande est officialisée par la présentation de projets de loi de crédits au Parlement. À l’appui de la Loi de crédits, le Budget principal des dépenses énonce les autorisations de dépenser (crédits) et les montants à inclure dans des projets de loi de crédits subséquents. Le Parlement doit approuver ces crédits avant que le gouvernement ne puisse donner suite à ses plans de dépenses.

- Budget supplémentaire des dépenses

- Le président du Conseil du Trésor dépose deux Budgets supplémentaires des dépenses, généralement à la fin de l’automne et à la fin de l’hiver, en vue d’obtenir l’autorisation du Parlement de rajuster le Plan de dépenses du gouvernement fixé dans le Budget principal des dépenses pour l’exercice concerné. Les Budgets supplémentaires des dépenses jouent deux rôles. Premièrement, ils sollicitent l’autorisation de réviser les niveaux de dépenses, révisions que le Parlement sera appelé à approuver par le biais d’une loi de crédits. D’autre part, ils renseignent le Parlement sur les changements dans les dépenses estimatives établies aux termes de lois qu’il avait antérieurement adoptées. Chaque Budget supplémentaire des dépenses est identifié par ordre alphabétique (A, B).

- Crédit d’exécution du budget

- Crédit central du Conseil du Trésor pour de nouvelles mesures ou initiatives annoncées dans le budget fédéral. Ce crédit central facilite la disponibilité en temps opportun des crédits pour les mesures du budget à prendre durant l’exercice à venir.

- Crédits approuvés et crédits législatifs

Les dépenses effectuées par le gouvernement doivent être autorisées par le Parlement. Cette autorisation est donnée de deux façons : d’une part, par les lois ou les projets de loi de crédits annuels, qui précisent les montants et les fins générales auxquelles ces fonds peuvent servir; d’autre part, par d’autres lois particulières qui autorisent des paiements et fixent les montants et les délais pour ces paiements. Les montants approuvés dans les lois de crédit sont désignés comme des montants votés; les autorisations de dépenses accordées par l’intermédiaire d’autres lois sont appelées autorisations législatives.

- Crédit 1 — Dépenses de fonctionnement

- Crédit qui couvre la plupart des frais courants, tels que les salaires et les services publics.

- Crédit 5 — Subventions et contributions

- Crédit utilisé lorsque les dépenses en matière de subventions et de contributions équivalent à cinq millions de dollars ou plus.

- Méthode de la comptabilité d’exercice intégrale

- Les coûts sont déclarés en fonction de la consommation. Les recettes sont déclarées lorsqu’elles sont gagnées.

- Niveau de référence

- Montant des fonds que le Conseil du Trésor a approuvés à l’intention des ministères et des organismes aux fins de l’exécution des politiques et des programmes pour chaque exercice de la période de planification.

- Recettes affectées aux dépenses

- Recettes constatées lorsqu’elles sont gagnées (habituellement lorsque les services sont rendus).

- Recettes différées

- Montant reçu ou inscrit comme somme à recevoir, qui n’a pas encore été gagné et qui, entre-temps, est reporté de manière à être inclus dans les revenus de périodes ultérieures.

- Recettes disponibles perçues

- Recettes que le Ministère a expressément l’autorisation du Parlement de dépenser de nouveau et qui peuvent être constituées des recettes différées et des recettes affectées aux dépenses.

- Référentiel d’information financière à usage particulier

- Les exigences et la structure du rapport financier trimestriel sont définies dans la Directive GC 4400 — Rapport financier trimestriel des ministères.

- Régime d’avantages sociaux des employés (RASE)

- Poste législatif qui comprend le coût des contributions que l’employeur verse au titre du régime de pensions de retraite de la fonction publique, du Régime de pensions du Canada, du Régime des rentes du Québec, des prestations de décès et de l’assurance emploi. Le taux du RASE change chaque année selon les directives du Secrétariat du Conseil du Trésor et il est exprimé sous la forme d’un pourcentage du salaire.

- Report du budget de fonctionnement (RBF)

- Crédit central du Conseil du Trésor qui permet aux ministères de reporter les fonds inutilisés admissibles d’un exercice à l’autre jusqu’à concurrence d’une somme représentant 5 % des budgets de fonctionnement figurant dans leur Budget principal des dépenses. (Voir aussi crédits approuvés et crédits législatifs).

- Temporisation

- Fin du financement temporaire.

- Date de modification :