Rapport financier trimestriel pour le trimestre terminé le 30 juin 2023

Table des matières

- 1. Présentation

- 2. Faits saillants des résultats financiers trimestriels et cumulatifs

- 3. Risques et incertitudes

- 4. Changements importants quant au fonctionnement, au personnel et aux programmes

- 5. État des autorisations (non vérifié)

- 6. Dépenses ministérielles budgétaires par article courant (non vérifié)

- 7. Glossaire

1. Présentation

Le présent rapport financier trimestriel a été préparé par la direction conformément à l’article 65.1 de la Loi sur la gestion des finances publiques (LGFP) et selon les modalités prescrites par le Conseil du Trésor. Ce rapport doit être lu de concert avec le Budget principal des dépenses de 2022-2023 et de 2023-2024, ainsi que le Budget supplémentaire des dépenses (A) de 2023-2024. Ce rapport a été examiné par le Comité ministériel de vérification (CMV), mais il n’a pas fait l’objet d’un audit ni d’un examen externe.

Le glossaire (section 7) contient les définitions des termes financiers clés qui sont présentés avec un lien hypertexte tout au long du document.

1.1 Raison d’être

Le ministère de la Justice Canada appuie le double rôle du ministre de la Justice et procureur général du Canada.

Dans le cadre du système juridique canadien, l’administration de la justice est un champ de compétence partagé entre le gouvernement fédéral et les provinces et territoires. Le Ministère appuie le ministre de la Justice dans l’exécution de ses responsabilités liées aux lois et secteurs du droit qui relèvent de la compétence fédérale, en assurant un cadre juridique national bilingue et bijuridique, principalement dans les domaines suivants : la justice pénale (y compris la justice pour les victimes d’actes criminels et la justice pénale pour les jeunes), la justice familiale, l’accès à la justice, le droit applicable aux Autochtones, le droit public et le droit privé international. Cette responsabilité est assurée par l’élaboration de politiques, lois, programmes et services pour les Canadiens et Canadiennes. Le ministre agit à titre de conseiller juridique du Cabinet et veille à ce que l’administration des affaires publiques soit conforme à la loi.

Le Ministère appuie le rôle de procureur général du Canada en tant que conseiller juridique en chef de la Couronne, qui représente la Couronne et non les ministères ou organismes individuels. Par conséquent, le procureur général cherche à protéger les intérêts de l’ensemble du gouvernement.

1.2 Méthode de présentation du rapport

Le présent rapport trimestriel a été préparé par la direction en utilisant une comptabilité axée sur les dépenses. L’état des autorisations qui l’accompagne rend compte des autorisations de dépenser du Ministère accordées par le Parlement et celles utilisées par le Ministère conformément au Budget principal des dépenses. Ce rapport financier trimestriel a été préparé en utilisant un référentiel d’information financière à usage particulier conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l’autorisation du Parlement. Les autorisations sont accordées par l’entremise de lois de crédits, sous forme de limites annuelles, ou par l’entremise de lois, sous forme d’autorisations législatives de dépenser à des fins déterminées.

Le Ministère utilise la méthode de la comptabilité d’exercice intégrale pour préparer et présenter ses états financiers annuels, qui font partie du processus de rédaction du rapport sur les résultats ministériels. Toutefois, les autorisations de dépenser votées par le Parlement sont encore en fonction d’une comptabilité axée sur les dépenses.

Bien que le Ministère ait mis en œuvre un nouveau processus de facturation anticipée, les recettes sont comptabilisées lorsqu’elles sont affectées aux dépenses plutôt que lorsqu’elles sont perçues afin d’assurer la cohérence dans la présentation et de permettre la comparaison des rapports avec ceux des exercices précédents.

1.3 Structure financière du ministère de la Justice

La structure financière du ministère de la Justice comprend les autorisations budgétaires suivantes :

- Crédit 1 — Dépenses de fonctionnement;

- Crédit 5 — Subventions et contributions;

- Autorisations législatives concernant les contributions au Régime d’avantages sociaux des employés (RASE), le salaire et l’allocation d’automobile pour le ministre de la Justice et procureur général du Canada.

En tant que principal fournisseur de services juridiques à d’autres ministères et organismes fédéraux, le ministère de la Justice recueille et dépense les recettes générées par la prestation des services juridiques dans le cadre de son autorisation associée au crédit 1. Le ministère de la Justice a également l’autorisation de dépenser les recettes encaissées à la suite de la prestation de services de soutien administratif interne à d’autres ministères fédéraux. Dans les rapports ministériels, ces recettes réduisent les autorisations et les dépenses totales ministérielles.

Les principaux bénéficiaires du crédit 5 (subventions et contributions) du Ministère sont les gouvernements provinciaux et territoriaux. Environ 72 % du financement du crédit 5 est lié à des ententes à frais partagés avec des bénéficiaires qui sont généralement comptabilisées au cours du dernier trimestre de l’exercice, à la réception de déclarations financières. Par conséquent, une grande partie des dépenses du crédit 5 est généralement engagée au cours du quatrième trimestre.

2. Faits saillants des résultats financiers trimestriels et cumulatifs

Cette section présente les principaux éléments qui ont contribué à l’augmentation nette des ressources disponibles pour l’exercice et à l’évolution des dépenses réelles pour le trimestre s’étant terminé le 30 juin 2023. Pour les deux périodes s’étant terminées le 30 juin, les autorisations budgétaires nettes (à l’exclusion des revenus nets en vertu d’un crédit (RNC)) accordées au Ministère comprenaient, le cas échéant : le Budget principal des dépenses et le Budget supplémentaire des dépenses.

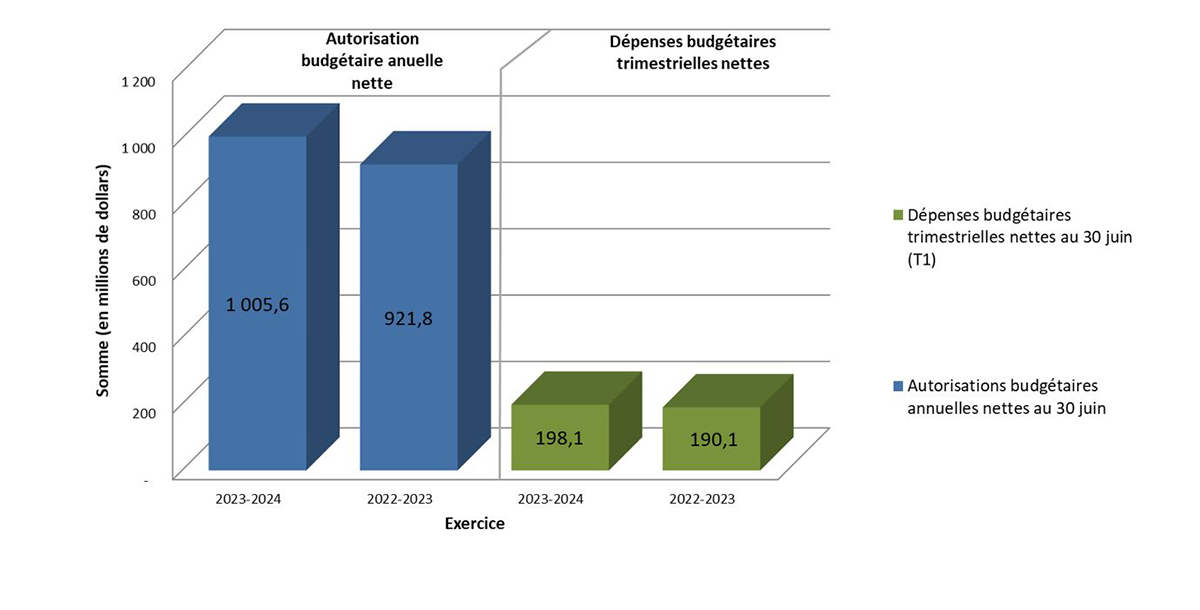

Le graphique 1 montre les autorisations et les dépenses budgétaires nettes du Ministère.

Graphique 1 : Comparaison des autorisations budgétaires annuelles et des dépenses trimestrielles observées le 30 juin 2023 et le 30 juin 2022 - Version texte

Le graphique montre les autorisations budgétaires annuelles nettes et les dépenses budgétaires trimestrielles nettes du Ministère pour le trimestre se terminant le 30 juin pour les exercices 2023-2024 et 2022-2023.

Les autorisations budgétaires nettes pour l’exercice 2023-2024 ont totalisé 1 005,6 M$ au 30 juin. Pour l’exercice financier précédent, les autorisations budgétaires nettes ont totalisé 921,8 M$ au 30 juin.

Les dépenses budgétaires nettes pour l’exercice 2023-2024 pour le trimestre se terminant le 30 juin étaient de 198,1M$. Pour l’exercice financier précédent, les dépenses budgétaires nettes pour le trimestre se terminant le 30 juin étaient de 190,1M$.

Il peut y avoir des différences d'arrondissements.

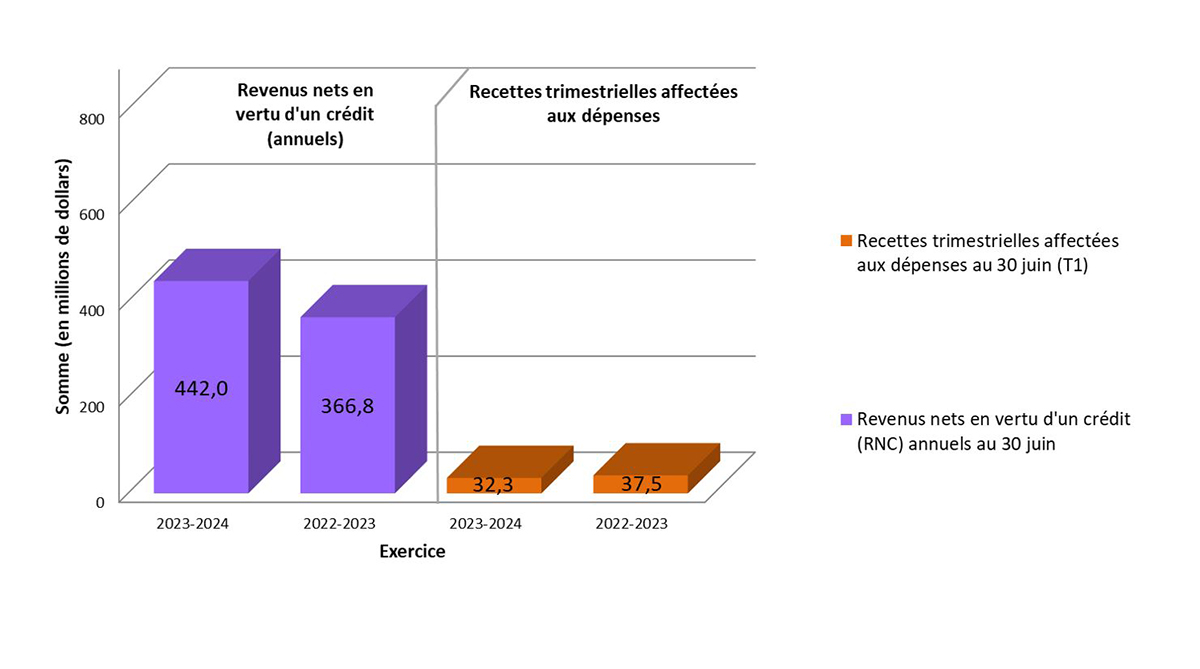

Le graphique 2 présente les revenus nets en vertu d’un crédit (RNC) et les recettes affectées aux dépenses. Les RNC ont augmenté en 2023-2024 par rapport à 2022-2023 pour mieux refléter l'augmentation de la demande de services juridiques.

Graphique 2 : Comparaison des revenus nets en vertu d’un crédit (annuels) et des recettes trimestrielles affectées aux dépenses observés le 30 juin 2023 et le 30 juin 2022 - Version texte

Le graphique montre les revenus nets en vertu d’un crédit (annuels) et les recettes trimestrielles gagnées du Ministère pour le trimestre se terminant le 30 juin pour les exercices 2023-2024 et 2022-2023.

Les revenus nets en vertu d’un crédit pour l’exercice financier 2023-2024 ont totalisé 442,0 M$ au 30 juin. Pour l’exercice financier précédent, les revenus nets en vertu d’un crédit ont totalisé 366,8 M$ au 30 juin.

Les recettes affectées aux dépenses pour l’exercice financier 2023-2024 pour le trimestre se terminant le 30 juin étaient de 32,3 M$. Pour l’exercice financier précédent, les recettes affectées aux dépenses pour le trimestre se terminant le 30 juin étaient de 37,5 M$.

Il peut y avoir des différences d'arrondissements.

2.1 Changements importants dans les autorisations

(Veuillez vous reporter au tableau illustrant l’état des autorisations à la section 5.)

Si on le compare au premier trimestre de l’exercice précédent, le total des autorisations budgétaires nettes disponibles pour 2023‑2024 a augmenté de 83,8 millions de dollars, passant de 921,8 millions de dollars en 2022‑2023 à 1 005,6 millions de dollars en 2023‑2024. Cela comprend :

- Crédit 1 – les dépenses de fonctionnement ont augmenté de 12,7 millions de dollars

- Crédit 5 – les subventions et contributions ont augmenté de 56,6 millions de dollars

- Les autorisations législatives ont augmenté de 14,5 millions de dollars

| Changements aux autorisations votées et législatives observés entre 2023-2024 et 2022-2023 (en millions de dollars) |

Crédit 1 – Dépenses de fonctionnement | Crédit 5 – Subventions et contributions | Autorisations législatives | Total |

|---|---|---|---|---|

| Financement pour l’aide juridique en matière criminelle (Budget de 2022) | 0,0 | 30,0 | 0,0 | 30,0 |

| Financement pour la mise en œuvre de la loi sur la Déclaration des Nations Unies sur les droits des peuples autochtones (Budget de 2021 et Budget de 2022) | 2,6 | 11,0 | 0,6 | 14,2 |

| Augmentation du régime d’avantages sociaux des employés (RASE), liée principalement à l’accroissement de l’autorisation des revenus nets en vertu d’un crédit, pour assurer une meilleure harmonisation avec l’augmentation de la demande de services juridiques | 0,0 | 0,0 | 11,8 | 11,8 |

| Financement pour soutenir les initiatives législatives et réglementaires pangouvernementales (Énoncé économique de l'automne de 2022) | 6,1 | 0,0 | 1,2 | 7,3 |

| Financement destiné à appuyer les nouveaux programmes de désintoxication qui sont supervisés par les tribunaux de traitement de la toxicomanie au Canada et à élargir les programmes existants (Budget de 2021) | 0,0 | 7,0 | 0,0 | 7,0 |

| Financement pour le Bureau de l’interlocutrice spéciale indépendante pour les enfants disparus et les tombes et les sépultures anonymes en lien avec les pensionnats indiens (annoncé dans le Budget de 2022 et accessible au moyen du Budget supplémentaire des dépenses (A) de 2023-2024) | 4,7 | 0,0 | 0,8 | 5,5 |

| Financement pour répondre au Rapport final de l’Enquête nationale sur les femmes et les filles autochtones disparues et assassinées : Réclamer notre pouvoir et notre place (temporisation du financement provenant de Mise à jour économique et budgétaire 2019, qui a été renouvelé et augmenté, tel qu’annoncé dans le Budget de 2023 et accessible au moyen du Budget supplémentaire des dépenses (A) de 2023-2024) | 0,2 | 5,0 | 0,1 | 5,3 |

| Financement pour faire progresser le Plan d’action national pour mettre fin à la violence fondée sur le genre (Budget de 2021) | 0,0 | 2,7 | 0,0 | 2,7 |

| Report de fonds afin de fournir des services juridiques et du soutien aux communautés racialisées (Budget de 2021) | 0,0 | 1,4 | 0,0 | 1,4 |

| Report de fonds et rajustement d’une année à l’autre du financement visant à soutenir les centres de justice communautaire (Énoncé économique de l'automne de 2020) | 0,0 | 0,6 | 0,0 | 0,6 |

| Autres ajustements mineurs | (0,9) | (1,1) | 0,0 | (2,0) |

| Total | 12,7 | 56,6 | 14,5 | 83,8 |

2.2 Changements importants dans les dépenses et revenus budgétaires

(Veuillez vous reporter au tableau intitulé Dépenses ministérielles budgétaires par article courant à la section 6.)

Les dépenses budgétaires nettes cumulatives totales sont passées de 190,1 millions de dollars en 2022-2023 à 198,1 millions de dollars en 2023-2024. Cette augmentation nette de 8,0 millions de dollars s’explique par des changements liés à ce qui suit :

| Changements aux dépenses et aux revenus (2023-2024 par rapport à 2022-2023) |

millions $ |

|---|---|

| Dépenses par article courant | |

| Personnel : l’augmentation des salaires et des coûts connexes du régime d'avantages sociaux des employés est majoritairement lié à une augmentation du nombre d’employés. | 1,1 |

| Transport et communications : l’augmentation est majoritairement liée à une augmentation des voyages. | 1,0 |

| Services professionnels et spéciaux : l’augmentation est majoritairement liée aux paiements plus élevés faits pour les ententes de partage avec d’autres ministères, notamment Services partagés Canada, en raison du délai des paiements, par rapport à l’année précédente. | 2,4 |

| Paiements de transfert : la diminution est liée au délai des paiements, en conformité avec les différentes ententes de contribution. | (2,4) |

| Autres articles courants : une augmentation attribuable à des changements mineurs dans les dépenses, notamment l’acquisition accrue d’équipement (p. ex. équipement informatique). | 0,6 |

| Revenus affectés aux dépenses | |

| Revenus : une diminution des recettes affectées aux dépenses due aux différences dans la chronologie de la finalisation des ententes entre les ministères clients, ainsi qu’au traitement des recettes dans le système financier. | 5,3 |

| Augmentation totale des dépenses budgétaires | 8,0 |

3. Risques et incertitudes

Le ministère de la Justice du Canada exerce ses activités dans un contexte en constante évolution. Le travail juridique est de plus en plus complexe et transversal, et la pratique du droit plus dynamique. Le Ministère demeure prêt à composer avec la rapidité avec laquelle de nouveaux enjeux stratégiques surviennent ou évoluent. La nature vaste et variée des enjeux juridiques et le caractère multiniveaux du système de justice canadien exigent la participation et la collaboration de nombreux partenaires et intervenants.

Une partie du financement du Ministère provient des recettes découlant de la prestation de services à d’autres ministères clients. Les perturbations dans les activités peuvent avoir une incidence sur la prestation des services aux clients et, par conséquent, les recettes perçues. L’autre partie du financement provient des crédits votés par le Parlement, lesquels sont assujettis aux réductions annoncées dans le Budget de 2023. Afin d’atténuer ces risques financiers, le Ministère surveille de près ses volumes d’activités et sa situation financière. Cela comprend une gestion rigoureuse des recettes et des dépenses, ainsi que des prévisions et de la surveillance des engagements. En outre, le Ministère travaille en étroite collaboration avec les ministères clients pour cerner les changements nécessaires et leurs répercussions.

Les progrès constants de la technologie, tout particulièrement dans la transmission et la gestion de l’information, rendent possibles de nouvelles méthodes de communication et de collaboration. La pandémie de COVID-19 a accéléré les progrès technologiques dans le milieu de travail. Par contre, ces progrès créent des demandes et des pressions additionnelles. Les formes de technologie les plus récentes accélèrent le changement. Ainsi, les organisations doivent gérer des volumes d’information électronique en croissance rapide et dont les formes changent constamment. Il pourrait être nécessaire d’adopter de nouvelles politiques et réponses législatives ou de mettre sur pied de nouveaux programmes afin de tenir compte de ces technologies innovatrices, tout en respectant la protection des renseignements personnels et la sécurité des Canadiens.

Le Ministère surveille et recense régulièrement les risques stratégiques qui pourraient avoir une incidence sur la réalisation de son mandat et des résultats attendus. Parmi les risques stratégiques que le Ministère gère actuellement on compte les risques liés à la cybersécurité et à la gestion des relations externes, ainsi que les risques orientés vers l’intérieur concernant les données et l’information, le bien être des employés et le milieu de travail du futur. Dans leur ensemble, ces risques pourraient avoir une incidence financière pour le Ministère. Pour obtenir de plus amples renseignements, veuillez consulter le Plan ministériel de 2023-2024.

4. Changements importants quant au fonctionnement, au personnel et aux programmes

Personnel

Le ministère de la Justice a élargi sa structure organisationnelle en nommant deux sous‑ministres délégués :

- Avant le début du premier trimestre, Jean‑François Fortin a été nommé au poste de sous‑ministre délégué en date du 27 mars 2023;

- Isabelle Jacques a été nommée au poste de sous‑ministre déléguée en date du 23 mai 2023.

Approbation des cadres supérieurs

Approuvé par :

Isabelle Jacques

Sous-ministre de la Justice et

sous-procureure générale du Canada par intérim

Bill Kroll, CPA, CMA

Dirigeant principal des finances et

sous-ministre adjoint, Secteur de la gestion

Ottawa (Canada)

16 août 2023

5. État des autorisations (non vérifié)

| Exercice 2023-2024 | Exercice 2022-2023 | |||||

|---|---|---|---|---|---|---|

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2024* | Crédits utilisés pour le trimestre terminé le 30 juin 2023 | Cumul des crédits utilisés à la fin du trimestre | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2023* | Crédits utilisés pour le trimestre terminé le 30 juin 2022 | Cumul des crédits utilisés à la fin du trimestre | |

| Crédit 1 – Dépenses nettes de fonctionnement | 286 845 | 143 211 | 143 211 | 274 138 | 136 272 | 136 272 |

| Crédit 5 – Subventions et contributions | 618 865 | 30 108 | 30 108 | 562 235 | 32 465 | 32 465 |

| Autorisations législatives budgétaires | ||||||

| Contributions aux régimes d'avantages sociaux des employés | 99 797 | 24 737 | 24 737 | 85 292 | 21 323 | 21 323 |

| Ministre de la Justice et procureur général du Canada – Traitement et allocation pour automobile | 95 | 24 | 24 | 92 | 23 | 23 |

| Dépenses des produits de la vente de biens excédentaires de l'État | 2 | 0 | 0 | 1 | 0 | 0 |

| Autorisations législatives budgétaires totales | 99 894 | 24 761 | 24 761 | 85 385 | 21 346 | 21 346 |

| Autorisations totales | 1 005 604 | 198 080 | 198 080 | 921 758 | 190 083 | 190 083 |

| * N’inclut que les autorisations disponibles pour l’exercice et accordées par le Parlement à la fin du trimestre. | ||||||

6. Dépenses ministérielles budgétaires par article courant (non vérifié)

| Exercice 2023-2024 | Exercice 2022-2023 | |||||

|---|---|---|---|---|---|---|

| Dépenses prévues pour l'exercice se terminant le 31 mars 2024* | Dépensés durant le trimestre terminé le 30 juin 2023 | Cumul des crédits utilisés à la fin du trimestre | Dépenses prévues pour l'exercice se terminant le 31 mars 2023* | Dépensés durant le trimestre terminé le 30 juin 2022 | Cumul des crédits utilisés à la fin du trimestre | |

| Dépenses | ||||||

| Personnel | 754 011 | 184 216 | 184 216 | 653 996 | 183 170 | 183 170 |

| Transports et communications | 5 060 | 1 831 | 1 831 | 6 021 | 830 | 830 |

| Information** | 2 289 | 588 | 588 | 1 973 | 420 | 420 |

| Services professionnels et spéciaux** | 36 705 | 9 962 | 9 962 | 34 682 | 7 564 | 7 564 |

| Location | 8 415 | 1 922 | 1 922 | 7 564 | 1 794 | 1 794 |

| Services de réparation et d’entretien | 4 761 | 50 | 50 | 5 065 | 36 | 36 |

| Services publics, fournitures et approvisionnements | 2 741 | 406 | 406 | 2 768 | 349 | 349 |

| Acquisition de matériel et d’outillage | 5 264 | 705 | 705 | 5 565 | 480 | 480 |

| Paiements de transfert | 618 865 |

30 108 | 30 108 | 562 235 | 32 465 | 32 465 |

| Autres subventions et paiements** | 9 492 | 543 | 543 | 8 689 | 519 | 519 |

| Dépenses budgétaires brutes totales | 1 447 603 | 230 331 | 230 331 | 1 288 558 | 227 627 | 227 627 |

| Moins : les recettes affectées aux dépenses | (442 000) | (32 251) | (32 251) | (366 800) | (37 544) | (37 544) |

| Dépenses budgétaires nettes totales | 1 005 603 | 198 080 | 198 080 | 921 758 | 190 083 | 190 083 |

* N’inclut que les autorisations disponibles pour l’exercice et accordées par le Parlement à la fin du trimestre. ** À des fins de comparaison, les chiffres des dépenses de l'année précédente ont été reclassés à la suite d'une revue de la codification de certaines dépenses sous la rubrique information, services professionnels et spéciaux et autres subventions et paiements. Le codage révisé est appliqué à l'exercice en cours. |

||||||

7. Glossaire

Articles courants : Système de comptabilisation qui classifie et résume les dossiers par catégorie, notamment par type de bien ou de service acquis, aux fins de la surveillance et de l’établissement de rapports.

Autorisations : Les autorisations de dépenser sont des approbations par lesquelles le Parlement accorde à un organisme gouvernemental le droit de dépenser jusqu’à un montant précisément défini. L’autorisation de dépenser est fournie de deux façons :

- au moyen des lois de crédit annuelles, lesquelles déterminent les montants et les motifs généraux pour lesquels on peut dépenser les fonds;

- au moyen d’autres statuts particuliers, lesquels autorisent les paiements et établissent les montants ainsi que les périodes pendant lesquelles doivent avoir lieu ces paiements.

Bijuridique : Qui se rapporte à la coexistence et à l’interaction de deux systèmes ou traditions juridiques dans un cadre juridique donné. Au Canada, cela concerne le droit civil du Québec et la common law canadienne, en tenant compte des autres sources du droit fédéral, notamment les règles et coutumes autochtones.

Budget principal des dépenses : Chaque année, le gouvernement prépare le budget des dépenses pour justifier la demande adressée au Parlement visant à faire autoriser la dépense des fonds publics. Cette demande est officialisée par la présentation de projets de loi de crédits au Parlement. À l’appui de la Loi de crédits, le Budget principal des dépenses énonce les autorisations de dépenser (crédits) et les montants à inclure dans des projets de loi de crédits subséquents. Le Parlement doit approuver ces crédits avant que le gouvernement ne puisse donner suite à ses plans de dépenses.

Budget supplémentaire des dépenses : Le président du Conseil du Trésor dépose deux Budgets supplémentaires des dépenses, généralement à la fin de l’automne et à la fin de l’hiver, en vue d’obtenir l’autorisation du Parlement de rajuster le Plan de dépenses du gouvernement fixé dans le Budget principal des dépenses pour l’exercice concerné. Les Budgets supplémentaires des dépenses jouent deux rôles. Premièrement, ils sollicitent l’autorisation de réviser les niveaux de dépenses, révisions que le Parlement sera appelé à approuver par le biais d’une loi de crédits. D’autre part, ils renseignent le Parlement sur les changements dans les dépenses estimatives établies aux termes de lois qu’il avait antérieurement adoptées. Chaque Budget supplémentaire des dépenses est identifié par ordre alphabétique (A, B).

Crédit d’exécution du budget : Crédit central du Conseil du Trésor pour de nouvelles mesures ou initiatives annoncées dans le budget fédéral. Ce crédit central facilite la disponibilité en temps opportun des crédits pour les mesures du budget à prendre durant l’exercice à venir.

Crédits approuvés et crédits législatifs : Les dépenses effectuées par le gouvernement doivent être autorisées par le Parlement. Cette autorisation est donnée de deux façons : d’une part, par les lois ou les projets de loi de crédits annuels, qui précisent les montants et les fins générales auxquelles ces fonds peuvent servir; d’autre part, par d’autres lois particulières qui autorisent des paiements et fixent les montants et les délais pour ces paiements. Les montants approuvés dans les lois de crédit sont désignés comme des montants votés; les autorisations de dépenses accordées par l’intermédiaire d’autres lois sont appelées autorisations législatives.

- Crédit 1 — Dépenses de fonctionnement : Crédit qui couvre la plupart des frais courants, tels que les salaires et les services publics.

- Crédit 5 — Subventions et contributions : Crédit utilisé lorsque les dépenses en matière de subventions et de contributions équivalent à cinq millions de dollars ou plus.

Initiatives pangouvernementales : Sous réserve de l’approbation du Conseil du Trésor, pour suppléer à d’autres crédits pour appuyer la mise en œuvre d’initiatives de gestion stratégique entreprises dans la fonction publique du Canada.

Méthode de la comptabilité d’exercice intégrale : Les coûts sont déclarés en fonction de la consommation. Les recettes sont déclarées lorsqu’elles sont gagnées. Le Ministère utilise cette méthode de la comptabilité pour préparer et présenter ses états financiers annuels. Les rapports financiers trimestriels sont préparés en utilisant un référentiel d’information financière à usage particulier.

Niveau de référence : Montant des fonds que le Conseil du Trésor a approuvés à l’intention des ministères et des organismes aux fins de l’exécution des politiques et des programmes pour chaque exercice de la période de planification.

Rajustements à la rémunération : Crédit central du Conseil du Trésor qui affecte des fonds supplémentaires pour les modifications apportées aux modalités de service ou d’emploi de l’administration publique fédérale à la suite de négociations collectives.

Recettes affectées aux dépenses : Recettes constatées lorsqu’elles sont gagnées (habituellement lorsque les services sont rendus).

Recettes différées : Montant reçu ou inscrit comme somme à recevoir, qui n’a pas encore été gagné et qui, entre-temps, est reporté de manière à être inclus dans les revenus de périodes ultérieures.

Recettes disponibles perçues : Recettes que le Ministère a expressément l’autorisation du Parlement de dépenser de nouveau et qui peuvent être constituées des recettes différées et des recettes affectées aux dépenses.

Référentiel d’information financière à usage particulier : Les exigences et la structure du rapport financier trimestriel sont définies dans la Directive GC 4400 — Rapport financier trimestriel des ministères.

Régime d’avantages sociaux des employés (RASE) : Poste législatif qui comprend le coût des contributions que l’employeur verse au titre du régime de pensions de retraite de la fonction publique, du Régime de pensions du Canada, du Régime des rentes du Québec, des prestations de décès et de l’assurance emploi. Le taux du RASE change chaque année selon les directives du Secrétariat du Conseil du Trésor et il est exprimé sous la forme d’un pourcentage du salaire.

Report de fonds : Réalignement des montants qui seront dépensés durant certaines années, même si le montant global dépensé dans le cadre d’un projet reste inchangé.

Report du budget de fonctionnement (RBF) : Crédit central du Conseil du Trésor qui permet aux ministères de reporter les fonds inutilisés admissibles d’un exercice à l’autre jusqu’à concurrence d’une somme représentant 5 % des budgets de fonctionnement figurant dans leur Budget principal des dépenses. (Voir aussi crédits approuvés et crédits législatifs).

Revenus nets en vertu d’un crédit : Pouvoir dont dispose le ministère de la Justice pour recouvrer et dépenser les recettes émanant de la prestation des services juridiques et des services internes au sein du gouvernement.

Temporisation : Fin du financement temporaire.

- Date de modification :